A pesar del entorno externo adverso generado por la incertidumbre del impacto de las políticas económicas propuestas por la administración de Trump, la economía mexicana mantuvo un moderado crecimiento durante 2017, explicado por el mayor dinamismo que presentó el consumo privado

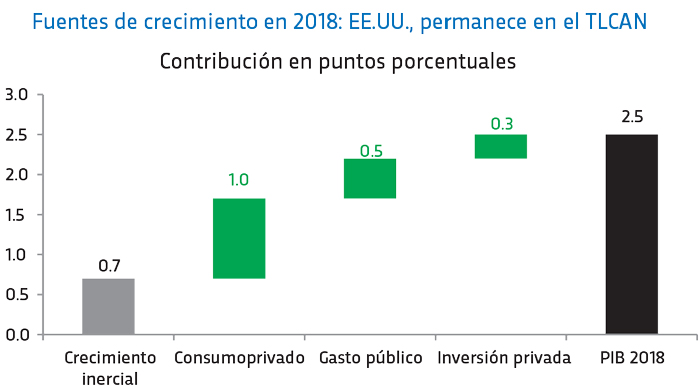

En 2018, México continuará enfrentando un entorno adverso marcado por la incertidumbre respecto al futuro de la relación comercial entre México y EE.UU. y el proceso electoral que se llevará a cabo en nuestro país. No obstante, es probable que el PIB de México presente un crecimiento de 2.5% durante 2018, ligeramente mayor al incremento de 2.1% de 2017.

El crecimiento de la economía mexicana en 2018 estará fundamentado por los siguientes factores: 1) un crecimiento inercial de alrededor de 0.7 puntos porcentuales (pp); 2) un mayor dinamismo de la demanda interna, con lo cual contribuirá con 1 punto porcentuales al crecimiento económico; 3) el mayor dinamismo del gasto público detonado por el proceso electoral de 2018, el cual agregará alrededor de 0.5pp al PIB; y 4) el incremento marginal de la inversión privada, el cual estará limitado por la incertidumbre alrededor de los prospectos de crecimiento de la economía mexicana ante el proceso electoral y la renegociación del TLCAN (ver gráfica 1).

Gráfica 1

Fuente: Banorte

Crecimiento inercial de 0.7 puntos porcentuales

Recientemente, el INEGI dio a conocer las cifras del PIB correspondientes al tercer trimestre de 2017, en donde se observó un crecimiento de 1.5% anual para la economía mexicana. Con la publicación del PIB, el INEGI también dio a conocer las series históricas del Sistema de Cuentas Nacionales de México con el nuevo año base 2013, el cual permite reflejar los cambios estructurales en la economía mexicana durante los últimos 5 años. Con las series históricas actualizadas a este nuevo año base, también se revisó al alza el crecimiento del PIB de los últimos tres años. No obstante, se revisó a la baja el crecimiento promedio de la economía mexicana en los últimos 10 años.

Tomando en cuenta la proyección realizada para el último trimestre de 2017, y utilizando la nueva serie del INEGI, el crecimiento inercial de la economía mexicana sería de 0.7 puntos porcentuales. El crecimiento inercial está definido como el crecimiento generado si la economía mexicana tuviera un desempeño similar al del último trimestre del año anterior. Cabe destacar que dicha tasa tiene en cuenta tanto la inercia de la actividad económica como los efectos de la base de comparación.

Mayor dinamismo de la demanda interna

Para 2018, es probable que el mayor dinamismo de la demanda interna agregue alrededor de 1 punto porcentual al crecimiento económico de México. En particular, el consumo privado continuará exhibiendo un mayor dinamismo motivado por los siguientes factores: i) el crecimiento del mercado laboral formal mexicano propiciado por la reforma laboral; ii) el dinamismo del crédito otorgado al sector privado no financiero, lo cual continuará apoyando al gasto de los hogares mexicanos; iii) la inflación se mantendrá alrededor de 4%, lo que probablemente motivará un mayor gasto interno respecto al que se observó en 2017; y iv) el crecimiento que continuarán registrando las remesas familiares, lo cual apoyará el gasto de los hogares mexicanos que reciben este ingreso.

Incremento en el gasto público impulsará el crecimiento económico

Si bien es probable que la inversión privada registre un menor dinamismo en la primera mitad del año, esta podría estar compensada parcialmente por el incremento esperado en el gasto gubernamental. En periodos electorales, particularmente presidenciales, las entidades federativas y municipios tienden a incrementar sustancialmente su gasto público. De acuerdo con nuestros estimados, el gasto de los estados se incrementó a partir del cuarto trimestre de 2017 y mantendrá un alto ritmo de crecimiento durante el primer semestre de 2018. De hecho, el gasto público detonado en años electorales ha contribuido en promedio 0.6 puntos porcentuales al crecimiento económico del año electoral.

Con ello, es probable que el gasto de gobierno (consumo gubernamental + inversión pública) alcance un crecimiento de 3.2% durante 2018. Así, el gasto del gobierno contribuiría en 0.5 puntos porcentuales al producto interno bruto.

La inversión privada registrará un crecimiento marginal

El escenario más probable es que en 2018 se llegue a una renegociación exitosa del Tratado de Libre Comercio de América del Norte (TLCAN). No obstante, en un primer momento, es posible que los participantes del mercado descuenten una mayor probabilidad de que EE.UU. abandone el tratado comercial, lo que se verá reflejado en el comportamiento de la divisa mexicana. En este contexto, la demanda externa –particularmente de EE.UU.– por productos manufactureros mexicanos aumentará tras la depreciación del peso durante el primer semestre de 2018, lo cual tendrá un impacto positivo sobre la producción manufacturera mexicana y, por ende, sobre la economía mexicana. No obstante, la incertidumbre en torno a los prospectos de una renegociación exitosa también se verá reflejada en una menor inversión privada, particularmente durante el primer semestre del año.

Por su parte, el proceso electoral de 2018 posiblemente generará una mayor volatilidad en los mercados locales. En este contexto, es probable que los distintos agentes de la economía pudieran mantenerse cautelosos con respecto al contexto nacional, lo que retrasaría también las decisiones de inversión en México.

Con ello, considero que la inversión privada mantendrá una trayectoria descendente durante el primer semestre del año. No obstante, en la medida en que la incertidumbre se disipe en torno a los eventos ya descritos, es probable que el gasto privado en inversión repunte tan pronto como en el tercer trimestre del año, con lo cual este podría agregar alrededor de 0.3 puntos porcentuales al crecimiento del PIB en 2018.

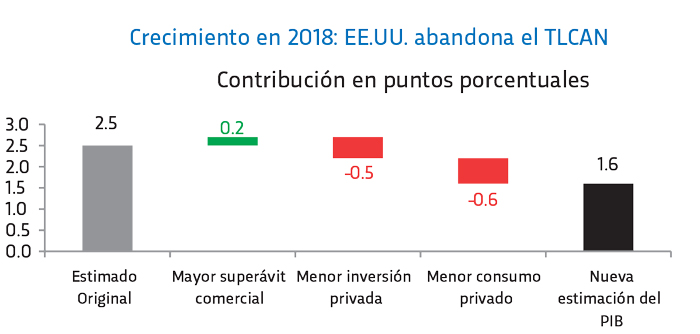

En un escenario sin TLCAN, la economía mexicana crecería 1.6% anual en 2018

Como ya se comentó, considero que es altamente probable que se logre una renegociación exitosa del TLCAN. El equipo de negociadores de México que encabeza el Secretario de Economía, Ildefonso Guajardo, se ha destacado por tener una amplia trayectoria en negociaciones comerciales. No obstante, conviene evaluar el posible impacto sobre la economía mexicana que tendría una hipotética salida de EE.UU. del TLCAN. Para este análisis se hará el supuesto para simplificar, por un lado, que la salida de EE.UU. del TLCAN se efectuaría durante el primer trimestre de 2018 y, por otro, que tanto México como EE.UU. permanecerían dentro de la OMC.

Una salida de EE.UU. del TLCAN implicaría que cualquier relación comercial entre ambos países se llevaría a cabo bajo las reglas establecidas por la OMC (Organización Mundial de Comercio o WTO, por sus siglas en inglés). Particularmente, las exportaciones e importaciones mexicanas estarían amparadas por el principio de “nación más favorecida”. Este principio establece que no se puede discriminar a los socios comerciales miembros de este organismo internacional. Así, si se otorga a un país una ventaja comercial (la reducción de un arancel a uno de sus productos) ese beneficio se tiene que extender a los demás miembros comerciales pertenecientes a la OMC.

Al revisar los aranceles bajo el principio de Nación Más Favorecida (NMF) de la OMC se aprecia que el arancel promedio aplicable a las importaciones mexicanas de productos agrícolas es equivalente a 15.2%. Solo 19.6% de los productos agrícolas importados por México están exentos, mientras que 41.8% de tales productos son gravados con un arancel superior a 15%. En el caso del maíz –producto en que las importaciones mexicanas provenientes de EE.UU. alcanzaron alrededor de $US2.6 mil millones en 2016– el arancel promedio bajo dicho principio sería de 4%.

Por su parte, el arancel promedio que pagarían las importaciones norteamericanas de productos agrícolas provenientes de México sería de solo 5.2%, mientras que alrededor de 30.8% de los productos agrícolas de México hacia EE.UU. no pagarían arancel. De hecho, solo 5.2% de los productos agrícolas que EE.UU. importa están gravados con un arancel superior a 15%.

En el caso de los productos no agropecuarios, México también estaría bien posicionado. De acuerdo con cifras de la OMC, el arancel promedio que pagan las mercancías importadas por México bajo NMF es de 5.7%. El 55.2% de los productos importados por México están libres de arancel, mientras que 11.2% de las mercancías están grabadas con una tarifa superior a 15%. Por el contrario, las importaciones no agrícolas que realiza EE.UU. bajo NMF son grabadas con un arancel promedio de solo 3.2%, mientras que 48.4% de las mercancías no pagan arancel y solo 2.3% de las mercancías importadas por EE.UU. se gravan con un arancel superior a 15%.

La salida de EE.UU. del TLCAN potencialmente le otorgaría a México una ventaja comercial, ya que los aranceles promedios que pagarían los productos exportados hacia EE.UU. serían significativamente menores que los que se aplicarían a las importaciones mexicanas de productos norteamericanos. Por lo anterior, es muy probable que la terminación del TLCAN no implique una fuerte desviación del comercio exterior mexicano hacia otros países, ya que los aranceles para las exportaciones de nuestro país hacia EE.UU. serían relativamente bajos. No obstante, las exportaciones mexicanas podrían registrar una ligera disminución, mientras que las importaciones mexicanas probablemente exhibirían una mayor caída derivada de los mayores aranceles y de alguna depreciación temporal del tipo de cambio. En ese escenario, el superávit comercial que México tiene con EE.UU. podría incluso ampliarse, y ello podría contribuir con alrededor de 0.2 puntos porcentuales al crecimiento económico de México.

Las principales calificadoras han señalado que un fracaso en la renegociación del TLCAN implicaría una reducción en la calificación crediticia de la deuda soberana de México. Esto podría impactar a la cotización del peso debido el incremento en la prima riesgo-país. Con ello, la salida de EE.UU. del TLCAN afectaría las decisiones de inversión de corto plazo. Se estima que ese efecto en la inversión podría impactar al crecimiento del PIB en 2018 en aproximadamente medio punto porcentual.

En relación con el consumo privado, este mostraría una fuerte desaceleración derivado del impacto en los precios internos originado por la depreciación temporal del tipo de cambio y por el aumento de los precios de las mercancías importadas de EE.UU. Se estima que este efecto podría restar alrededor de 0.6 puntos porcentuales al crecimiento económico de México.

Gráfica 2

Fuente: Banorte

Mayor crecimiento que en 2017

En conclusión, en un escenario muy probable de renegociación exitosa del TLCAN la economía mexicana podría crecer en 2018 alrededor de 2.5%, mientras que bajo el escenario de terminación de dicho acuerdo y considerando sus posibles impactos en el intercambio comercial, los precios y el gasto de consumo e inversión, la expansión del PIB resultaría de 1.6%.

En el caso de contar con una renegociación exitosa del TLCAN considero que el proceso electoral tendrá un impacto positivo sobre la inversión pública detonada en las entidades federativas y municipios. Asimismo, estimo un impacto positivo del dinamismo del consumo privado explicado principalmente por el crecimiento del empleo formal y del crédito otorgado al sector privado. Con ello, el crecimiento de la economía mexicana será mayor al de 2016 y 2017 y así se encaminará a crecer más que en el promedio de los últimos 20 años.

Mtro. Alejandro Cervantes Llamas/Subdirector de análisis económico nacional

alejandro.cervantes@banorte.com