No es común que la humanidad viva cambios que impliquen una revolución y una disrupción en un lapso de tiempo tan corto, pero a las últimas generaciones (generación X, generación Y o Millennials, y generación Z) les ha tocado vivir varias revoluciones tecnológicas, como el desarrollo de las computadoras, la creación de Internet, la inteligencia artificial, la realidad virtual, y más recientemente el nacimiento de una clase de activos digitales o virtuales, conocidos como criptoactivos o activos criptográficos.

Estos activos representan la disrupción más importante que el mundo financiero y contable ha vivido en los últimos años. Los activos virtuales o criptoactivos, incluyendo las criptomonedas como Bitcoin han generado un gran interés para la comunidad financiera y contable, debido a sus características disruptivas, a su gran demanda por los participantes del mercado, a su incremento en valor y a su volatilidad.

Muchos usuarios de la información financiera desconocen sus características, por tal motivo se vuelve necesario entender cómo funcionan estos nuevos activos, para identificar el tratamiento contable que aplica en cuanto a su reconocimiento, valuación y revelación, con base en la normatividad contable existente. Los criptoactivos, desde el punto de vista contable, se han identificado como activos digitales o virtuales, los cuales reciben su nombre por el uso que se hace de diferentes técnicas criptográficas para regular la generación de unidades de dicho activo y su transferencia entre partes, por medio de una red digital conocida como Blockchain. Los criptoactivos son representaciones digitales transferibles que se diseñaron de tal forma que no es posible su duplicación o copiado; es decir, cada activo es único; además de que pueden representar una gran variedad de objetos que existen en el mundo real. Blockchain es una tecnología que soporta las operaciones que se realizan con los criptoactivos y facilita su transferencia. Ambos conceptos, Blockchain y criptomonedas hicieron su aparición al mismo tiempo y están íntimamente ligadas, ya que las criptomonedas no podrían existir sin la tecnología Blockchain. Blockchain es un tipo de libro mayor digital descentralizado que registra todas las transacciones que se originan en la red conocida como P2P (peer-to-peer) y que permite, además, encriptar la información de cada registro.

En 2009 existía solo una criptomoneda en el mercado, la cual es conocida como bitcoin, pero a noviembre de 2018, ya existían más de 2,0001 criptomonedas, las cuales cuentan con diferentes características, propiedades y usos. Algunos de estos criptoactivos tienen un comportamiento similar a un commodity y otros se comportan más como un instrumento financiero (bonos o acciones o fondos de inversión) (EY1, 2018). Estas tecnologías tienen el potencial de impactar todos los aspectos del proceso de reporte de la información financiera, desde la preparación de estados financieros y la auditoría de estos hasta el análisis que los usuarios hagan de la información financiera para la toma de decisiones. A la fecha no existe ninguna regulación específica sobre el tratamiento contable de los activos digitales o criptoactivos, debido a que esta industria está en constante evolución y cambio, lo que ha impedido que haya consensos sobre su tratamiento contable. Los preparadores y usuarios de estos activos tienen que recurrir a las normas contables actuales para registrar, valuar y revelar las operaciones que realizan con este tipo de activos, ya sea como emisor o como inversionista. Existen varias propuestas que se han desarrollado por diferentes reguladores y organismos profesionales, como: Chartered Professional Accountants in Canada (CPA Canada), Australian Accounting Standards Board (AASB), International Financial Reporting Standards Foundation (IFRS), Consejo Mexicano de Normas de Información Financiera (CINIF), Financial Accounting Standards Board (FASB); pero, ninguno de estos ha publicado alguna regulación específica sobre su tratamiento contable. Accounting Standards Board of Japan (ASBJ) es el único organismo regulador contable que en abril de 2018 emitió un estándar general sobre el tratamiento contable de los activos virtuales (ASBJ, 2018) con base en los acuerdos que se tomaron desde 2016 al considerar las criptomonedas como monedas de curso legal en Japón. Cabe mencionar que este estándar no incluye el tratamiento contable de todos los activos virtuales, ya que el ASBJ considera que es una industria que se encuentra en etapas muy tempranas de desarrollo. El IASB en 2015 en su proceso de Consulta de Decisiones de Agenda identificó el tema de monedas digitales como un nuevo proyecto; sin embargo, el consejo decidió no actuar de inmediato, pero sí continuar con el monitoreo del desarrollo de este tipo de activos. De tal forma que, en la reunión del Comité de Interpretaciones de julio de 2018, se emitieron tres criterios bajo el proyecto de criptomonedas (IFRS1, 2018). Como parte del proceso seguido por el IASB, el Accounting Standards Advisory Forum (ASAF), discutió el tema de monedas digitales en su reunión de diciembre de 2016. El debate se centró en la clasificación de los activos criptográficos desde la perspectiva del tenedor. Las discusiones han continuado, pero no ha habido ninguna posición oficial al respecto (ASAF, 2016). El European Financial Reporting Advisory Group (EFRAG), en su reunión de abril de 2018 publicó un Issues paper para discutir lo relacionado con monedas virtuales. El contenido del documento está desarrollado con base en lo que el ASBJ consideró para estos activos. El EFRAG establece en este documento que lo hecho por Japón puede servir de base para el IASB (EFRAG, 2018). El CINIF inició en septiembre de 2018 un proyecto sobre activos virtuales, el cual está en proceso de desarrollo y aún no ha sido emitido para su auscultación. Para aplicar alguna normatividad contable vigente se debe analizar cada tipo de criptoactivo, ya que cada uno contiene características diferentes. En general, existen dos características que son primordiales para clasificar a los activos virtuales, desde el punto de vista contable, según su propósito y la manera en cómo obtiene su valor intrínseco el activo criptográfico (PwC, 2018). La clasificación de cada criptoactivo y su posterior contabilización depende de cómo se realiza el proceso de tokenización, el cual implica digitalizar una representación de un activo o de un derecho en el Blockchain, para que este pueda ser transferido entre las partes, es decir, para que se genere el activo o el derecho que se quiere transferir. En el caso, por ejemplo, de que un activo físico fuera tokenizado y, por lo tanto, negociado en una red Blockchain, la contabilidad de ese activo debería hacerse siguiendo la naturaleza del activo en cuestión. Pero cuando se trata de una criptomoneda, la propiedad del activo no necesariamente proviene de algún derecho específico para convertirlo en efectivo o en algún otro activo específico, por lo que en muchos casos bitcoin o algún otro criptoactivo similar se debería tratar siguiendo el modelo de un activo intangible. De igual forma, si lo que se está tokenizando se considera un tipo de instrumento (activo financiero o pasivo financiero), esto nos podría llevar a seguir las normas contables sobre instrumentos financieros. Con estos ejemplos, queda claro que cada activo virtual es diferente y que lo que se tokeniza es lo que determina el modelo contable que se debe seguir.

En el mercado, hoy en día, existen diferentes tipos de criptoactivos, cada uno tokenizado de manera diferente, por lo que se podría concluir que cada uno tendría una forma diferente de ser contabilizado.

En general existen varios consensos respecto a que todos estos activos virtuales se pueden clasificar en cuatro tipos, a saber:

-Criptomonedas.

-Activos virtuales que representan activos físicos (asset-backed token).

-Activos virtuales que representan un producto o servicio (utility token).

-Activos virtuales que representan un instrumento financiero (security token).

Criptomonedas

Este tipo de activos son monedas digitales basadas en una red Blockchain, como Bitcoin, Ethereum, Ripple y LiteCoin; en donde las técnicas de encriptación se usan para regular la generación de unidades de moneda y verificar la transferencia de fondos. Este tipo de monedas digitales opera de manera independiente a la regulación de cualquier banco central en el mundo. Analizando este tipo de activo bajo la óptica de las normas internacionales, las criptomonedas pueden caer dentro del alcance de varias normas. Por lo cual, para identificar correctamente el modelo contable a seguir se debe considerar también el propósito por el que el tenedor mantiene este tipo de activo.

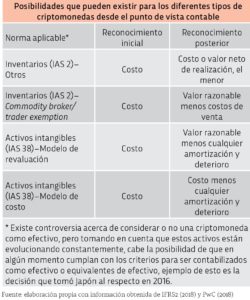

Como se observa en la tabla, las opciones que bajo las normas internacionales son aceptadas y cumplen con los criterios establecidos, permiten el reconocimiento

de estos activos a su costo, siendo que desde el punto de vista económico y siguiendo la lógica de las criptomonedas y su volatilidad, el camino más indicado debería ser reconocerlas a su valor razonable. Esta opción nos llevaría a identificar las criptomonedas como activos financieros, pero estas no cumplen con las características establecidas en la IFRS 9 para ser valuadas a su valor razonable. Es evidente que existen controversias y diferentes opciones contables para reconocer las criptomonedas en la información financiera, ya sea como tenedor o como intermediario, pero ninguna es ampliamente reconocida como la opción que debe ser aceptada por los diferentes organismos emisores de normas. En 2001, la IAS 25, Contabilización de inversiones, fue sustituida por la IAS 39 y la IAS 40. Esta norma consideraba la forma en la que debían registrarse los diferentes tipos de inversiones. Dentro del alcance de esta norma se consideraba el tratamiento contable de los commodities, los cuales normalmente se mantienen con propósitos de inversión. Al desaparecer esta norma se dejó un vacío importante desde el punto de vista contable para el control y revelación de los commodities y de los activos intangibles mantenidos para su inversión, hoy en día con el surgimiento de los activos virtuales sería necesario retomar este tema e incluirlo dentro del alcance de la IAS 39 o volver a tener una norma específica, ya que los activos virtuales podrían caer dentro de estos activos mantenidos para su inversión (IFRS1, 2018 y ASAF, 2016). Desde el punto de vista fiscal, las criptomonedas, según sea el caso, pueden ser consideradas como propiedad, como un bien o un servicio prepagado o como inversión en capital.

Activos virtuales que representan un activo físico

Estos activos son tokenizados mediante una red Blockchain cuyo valor se deriva del activo físico que representa. El activo físico es el activo subyacente y debe existir en el mundo real. Un ejemplo de este tipo de activos son los que se usan en la plataforma GoldMint que utiliza el oro como un activo virtual. El valor del activo virtual oro se basa en el valor del oro real y cada activo está respaldado 100% por el valor del oro físico o por el valor de un

ETF (Exchange-Traded Fund). Los lineamientos contables a seguir por este tipo de activo dependerán del activo subyacente.

Activos virtuales que representan un producto o servicio

Este tipo de activo virtual fue diseñado principalmente para otorgar al usuario el acceso a un producto o servicio y su valor se deriva de la demanda que dicho producto o servicio presenta. Estos activos virtuales no dan al tenedor el derecho o la participación en el capital social de la compañía que otorga el producto o servicio. Un ejemplo es Golem, cuyos tenedores son capaces de usar este tipo de activo para rentar o utilizar una red, sus servicios digitales y su capacidad de procesamiento. Este tipo de activos, en lo general seguirían los lineamientos de la IAS 38, Activos intangibles.

Activos virtuales que representan un instrumento financiero

Estos activos virtuales son similares en su naturaleza a un tradicional instrumento financiero (activo o pasivo financiero). Estos activos otorgan el derecho a recibir efectivo o cualquier otro activo financiero, y algunas veces otorgan la capacidad de votar en las decisiones de una compañía. El tenedor de este tipo de activo participará de los flujos

de efectivo futuros generados y también recibirá un beneficio económico por su tenencia a través de la apreciación del valor del activo virtual. Si el criptoactivo cumple con la definición de un activo financiero, la entidad debe seguir los lineamientos establecidos en la IFRS 9, Instrumentos financieros. Por supuesto que existen criptoactivos que contienen características de uno o varios tipos, lo que dificultaría su identificación y su contabilización. La solución a esta situación puede ser tratar de segmentar el activo virtual en partes e identificar cada parte digitalizada con algún tipo de activo existente en las normas contables y seguir las normas relativas a dicho activo.

Independientemente de la decisión que se tome, desde el punto de vista contable, para reconocer los criptoactivos en la información financiera, las entidades deben incorporar controles internos para regular la inversión que las entidades hagan en estos activos. De igual forma, las entidades deben contar con los controles internos necesarios para salvaguardar las claves que dan acceso a los activos virtuales y a la red Blockchain para intercambiar dichos activos, ya que cualquier fuga de información permitiría que el activo virtual se transfiera a otra entidad, haciendo imposible la reversión del movimiento y la posibilidad de rastrear la identidad del defraudador.

Las entidades también deben estar alertas de cualquier disposición con respecto a las leyes antilavado de cada uno de los países en los que opera, ya que las regulaciones financieras de diferentes países pueden impedir la operación de criptomonedas o limitarlas a ciertas criptomonedas, como por ejemplo la Ley Fintech, recién emitida por el Gobierno Federal en México (DOF1 y DOF2, 2018).

Finalmente, aunque el uso y aceptación de los criptoactivos está en evolución, el volumen de operaciones que se registran con base en estas nuevas tecnologías obliga a los reguladores del sistema financiero y contable a tomar acciones específicas para resolver una situación que puede significar utilidades o pérdidas estratosféricas para las entidades que manejen estos activos (EY2, 2018). La ausencia de una norma contable representa un impedimento para algunas entidades de desarrollar e invertir en este tipo de tecnologías disruptivas y representa una oportunidad para los reguladores en cuanto al desarrollo de normas que revelen la situación financiera de las entidades que negocian con estos activos y que le permitan al usuario de la información tomar decisiones.

SANDRA PATRICIA MINABURO VILLAR

DIRECTORA DEL CENTRO DE ESTUDIOS

PARA LA CONTADURÍA PÚBLICA, ITAM

SPMINA@ITAM.MX

Referencias

ASAF (2016). “Digital currency – A case for standard setting activity”. AASB. ASAF

Meeting. December 2016. Disponible en: [https://www.aasb.gov.au]. Consultado en octubre 2018.

ASBJ (2018). “Practical solution on the accounting for virtual currencies under the

Payment Services Act”. ASBJ. Abril de 2018. Disponible en: [https://www.asb.or.jp/en/

wp-content/uploads/20180315-02_e.pdf]. Consultado en octubre 2018.

DOF1 (2018), “Ley para regular las Instituciones de Tecnología Financiera”. Estados

Unidos Mexicanos. Presidencia de la República. 9 de marzo 2018. Disponible en:

[http://www.dof.gob.mx/nota_detalle.php?codigo=5515623&fecha=09/03/2018]

DOF2 (2018), “Disposiciones de carácter general a que se refiere el Artículo 58 de la

Ley para regular las instituciones de Tecnología Financiera”. Estados Unidos Mexicanos.

SHCP. 10 de septiembre 2018. Disponible en: [https://www.dof.gob.mx/nota_detalle.

php?codigo=5537449&fecha=10/09/2018]

EFRAG (2018). “Virtual Currencies. Issues paper”. EFRAG. Paper 07-03, del 5 de abril de

2018. Disponible en: [https://www.efrag.org]. Consultado en octubre de 2018.

EY1 (2018). “Cryptocurrencies and cryptoassets”. EY. Disponible en: [https://www.

ey.com/gl/en/industries/financial-services/ey-cryptocurrencies-and-cryptoassets].

Consultado en octubre de 2018.

EY2 (2018). “Initial coin offerings (ICOs). The class of 2017 – one year later”. EY. Ey

study. Octubre 2018. Disponible en: [https://www.ey.com/Publication/vwLUAssets/

ey-study-ico-research/$FILE/ey-study-ico-research.pdf]. Consultado en octubre de

2018.

IFRS1 (2018). “Project: Cryptocurrencies”. IFRIC meeting. September 2018. Agenda

References: 4A, 4B y 4C. Disponible en: [https://www.ifrs.org/-/media/feature/meetings/

2018/september/ifric/ap04a.pdf]. Consultado en octubre 2018.

IFRS2 (2018). “The annotated issued IFRS Standards”. IFRS. The annotated red book.

2018.

PWC (2018). “A look at current financial reporting issues. Cryptographic assets and

related transactions: accounting considerations under IFRS”. PWC, In Depth series.

Septiembre 2018. Disponible en: [https://www.pwc.com/gx/en/audit-services/ifrs/

publications/ifrs-16/cryptographi c-assets-related-transactions-accounting-considerations-

ifrs-pwc-in-depth.pdf]. Consultado en octubre 2018.

Notas

1 Cryptocurrency market capitalisation. CoinMarketCap website. Disponible en:

[https://coinmarketcap.com]. Consultado el 5 de noviembre de 2018.