Al preparar los estados financieros, la administración debe tomar decisiones sobre qué juicios y qué estimaciones deberá considerar al valuar y revelar ciertas partidas.

Estos juicios y estimaciones tendrán un efecto importante en la situación financiera y en los resultados que la entidad presente.

El contar con la información sobre qué juicios y qué estimaciones se hicieron, es vital para el usuario de los estados financieros, ya que le ayuda a medir el desempeño de la entidad y a entender la sensibilidad que esta información tiene ante cambios en los supuestos utilizados a la hora de preparar la información financiera.

En México, las empresas públicas deben cumplir con los lineamientos establecidos por la Norma Internacional de Contabilidad “NIC 1, Presentación de estados financieros” (IAS 1, Presentation of Financial Statements), la cual establece dentro de las disposiciones de revelación sobre políticas contables, dos requerimientos en relación con la revelación de los juicios y estimaciones críticos hechos por la administración. Estos requerimientos son:

a) Juicios en la aplicación de las políticas de contabilidad. El párrafo 122 de la NIC 1, requiere la revelación de los juicios que la administración haya hecho en el proceso de aplicación de las políticas de contabilidad que tengan el efecto más importante en las cantidades reconocidas en los estados financieros.

b) Supuestos y fuentes de incertidumbre de la estimación. El párrafo 125 de la NIC 1, requiere la revelación de información sobre los supuestos que la entidad hace acerca del futuro y otras fuentes de incertidumbre a las que haya recurrido al final del periodo, que tengan un riesgo importante de representar un ajuste material a los valores en libros de los activos y pasivos durante el siguiente año. Con respecto a los activos y pasivos se debe mostrar en notas los detalles sobre su naturaleza y el valor en libros al final del periodo de reporte.

Es importante recalcar que las partidas a las que se les debe aplicar estos criterios son aquellas que impliquen: juicios más complejos o subjetivos que tengan el efecto más importante en las cantidades reconocidas; y, supuestos y otras fuentes de incertidumbre de la estimación donde haya un riesgo importante de ajuste material a los valores en libros.

A menudo, las empresas deciden presentar como una nota separada (de la nota de políticas contables), la información sobre juicios y estimaciones bajo los supuestos de ambos párrafos de la IAS 1.

Las revelaciones deben identificar los juicios específicos que la administración haya hecho de una manera que le permita al usuario de la información entender su impacto. Por supuesto, se deben considerar también los requerimientos específicos que las normas particulares exigen presentar con respecto a la revelación de juicios clave. En general, se debe revelar: la naturaleza de los supuestos hechos; la sensibilidad del monto presentado ante diferentes métodos y supuestos; el efecto esperado de la incertidumbre; el rango de los posibles efectos con base en la probabilidad de ocurrencia; y una explicación de los cambios hechos a supuestos si la incertidumbre sigue afectando la información financiera.

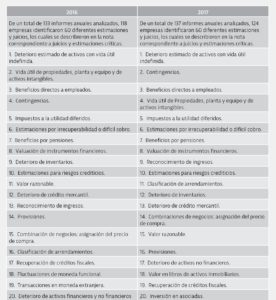

En un análisis realizado utilizando los estados financieros anuales que las empresas públicas en México presentaron, tanto en 2016 como en 2017, se documentaron todos los juicios y estimaciones críticos que se aplicaron para presentar estos estados financieros.

A continuación, se listan los 20 más mencionados de mayor a menor número de veces:

En general, de ambos listados presentados se desprende que las empresas mexicanas presentan un riesgo importante de algún ajuste material en casi los mismos conceptos contables en ambos años. Cabe destacar que, tanto el reconocimiento de ingresos como la clasificación de arrendamientos en el año 2017 subieron de nivel; implicando que más empresas los identifican como juicios y estimaciones críticas realizadas, en relación con el año 2016.

De igual forma en los estados financieros de 2016, se identificaron a las fluctuaciones de moneda funcional y a las transacciones en moneda extranjera como dos juicios y estimaciones críticas. En 2017, se agregan a la lista la determinación del valor en libros de activos inmobiliarios y la inversión en asociadas. Finalmente, los usuarios de la información financiera deberán tomar en cuenta dichos riesgos en la evaluación que hagan de las entidades para tomar sus decisiones de inversión o de financiamiento.

Sandra Patricia Minaburo Villar

Miembro de la CONIF y directora del Centro de Estudios para la Contaduría Pública del ITAM

spmina@itam.mx