El recibo de nómina, las facturas electrónicas o el Comprobante Fiscal Digital por Internet (CFDI), son hoy el insumo primario para la fiscalización que el Servicio de Administración Tributaria (SAT) lleva a cabo; en este artículo nuestro enfoque será en el proceso de nómina y del comprobante electrónico que el empleador debe proporcionar al trabajador (servicios personales subordinados) que percibe ingresos por sueldos y salarios e ingresos asimilados.

El 30 de diciembre de 2014 mediante la publicación de la Resolución Miscelánea Fiscal (RMF), dio inicio el proceso de modernización del comprobante de nómina a través de la factura electrónica o CFDI y sus objetivos primordiales han sido incentivar la formalidad, simplificar el cumplimiento de obligaciones fiscales y conservar el derecho fiscal a la deducción por parte de aquellos contribuyentes que realicen gastos relativos a los pagos por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, así como preservar el derecho a la disminución de los impuestos correspondientes.

Conforme a las reformas aprobadas por los legisla- dores en materia de Impuesto sobre la Renta (ISR) y Código Fiscal de la Federación (CFF), los contribuyentes anteriormente señalados están obligados a emitir los correspondientes recibos de nómina. Mediante la fiscalización digital se ha sustituido la entrega de la Declaración Informativa Múltiple (DIM) Anexo I, por concepto de sueldos y salarios, de modo que, la información que se presentaba en dicha declaración anual actualmente es entregada al SAT mediante la emisión del CFDI de nómina.

Con la estructura actual del CFDI de nómina, la autoridad fiscal pretende recabar de los contribuyentes la información certera que le proporcione mayor trazabilidad sobre las operaciones que realizan normalmente.

Actualizaciones en el CFDI de nómina

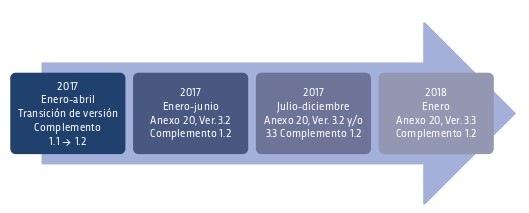

En enero de 2017 se incorporaron al CFDI de nómina nuevos datos, por medio de la versión 1.2 del complemento de nómina, en donde se destacan los principales cambios: emisor, receptor, percepciones, deducciones, otros pagos e incapacidades.

Fueron incluidos 17 catálogos que permiten identificar el dato a registrar homologando la información contenida y asegurando su consistencia, tales como: tipo de nómina, contratos, régimen de contratación, jornada, periodicidad de pago, clases de riesgo en que deben estar inscritos los contribuyen- tes ante el IMSS, percepciones, horas extra, deducciones, incapacidades y otros pagos.

Es destacable que la actualización del complemento de nómina en su versión 1.2 contiene 6 nodos y 77 campos en donde, por medio de diversos documentos técnicos emitidos por el SAT, podemos identificar aquellos campos que son condicionales, requeridos y opcionales.

A partir del 31 de agosto de 2018 se realizaron las modificaciones a la Guía de llenado del complemento de nómina en donde no se modifica el estándar técnico, ya que:

⚫ Define el RFC genérico “XAXX010101000” del receptor a utilizar cuando se expide a trabajadores fallecidos, siendo obligatorio el registro de la CURP del trabajador en el campo correspondiente.

⚫ El “RFC Patrón Origen” (emisor), se utiliza para los contribuyentes que cumplen obligaciones por cuenta de sus integrantes.

⚫ Indica la clave CURP (receptor) que se registra en caso de trabajadores residentes en el extranjero; XEXX010101HNEXXXA4 (Hombre) y XEXX010101MNEXXXA8 (Mujer).

⚫ Adiciona notas para precisar información en algunos campos del comprobante y del complemento.

⚫ Incluye preguntas de orientación.

⚫ Se adicionan dos apéndices: el apéndice 5 señala el procedimiento de registro del subsidio al empleo causado cuando no se entregó en efectivo; el apéndice 6 incluye la matriz de percepciones y deducciones para el prellenado de la declaración anual de nómina.

⚫ Se adicionan tres claves al catálogo de percepciones, cinco claves al catálogo de deducciones y un clave para el catálogo de régimen.

Evolución del complemento de nómina

Impactos del CFDI de nómina

Como es del conocimiento de la mayoría, la expedición del CFDI de nómina y su timbrado ha constituido un reto para los contribuyentes que va más allá de la parte tecnológica e informática, ya que es un proceso que no solo implica la instrucción para sellar el recibo de nómina hacia un Proveedor Autorizado de Certificación (PAC),1 para estos efectos, sino que también involucra establecer controles robustos que permitan monitorear y validar el su- ministro y calidad de la información que deberá enviarse al SAT.

Lo antes expuesto resulta relevante, ya que sin el debido cuidado y análisis anterior y posterior al timbrado, el contribuyente podría estar en una situación de incertidumbre ante la información que ha sido recibida por la autoridad a nombre de sus trabajadores, con lo que se enfrentarían a diversos problemas, tales como la duplicidad de los comprobantes fiscales, RFC no listados en las bases del SAT y comprobantes fiscales rechazados, los cuales, como consecuencia, pondrían en riesgo la deducibilidad total o parcial del gasto de nómina. Además, podrían suscitarse problemas de clima laboral, ya que un error en la información timbrada puede alterar la base individual de la persona física en la declaración anual de los trabajadores.

Otro aspecto relevante es la fiscalización que ha realizado la autoridad mediante “cartas invitación” dirigidas a los contribuyentes (empleadores), en las cuales se ha reiterado la importancia de la correcta emisión de los comprobantes fiscales. Dentro de las principales inconsistencias detectadas por la autoridad, destacan los siguientes: los CFDI no cuentan con la estructura informática de conformidad con el Anexo 20, los comprobantes son timbrados fuera del plazo establecido por la autoridad y los comprobantes no fueron encontrados en la base de datos del SAT.

Las invitaciones emitidas por el SAT y según sus propias estadísticas, representan tan solo 8% del total de la base de los contribuyentes; sin embargo, la eficiencia en la recaudación resulta ser de 98%.

Los cruces electrónicos de información que la autoridad realiza generan desviaciones relativas al Impuesto Sobre la Renta (ISR) retenido a los trabajadores, mediante la confrontación de los comprobantes de nómina recibidos versus la información manifestada en los pagos provisionales de la retención del ISR de sueldos y salarios y/o conceptos asimilados a salarios.

En el mismo tenor, relacionando las inconsistencias por periodos no timbrados por el empleador, las ya mencionadas “cartas invitación” también son dirigidas a los trabajadores, exhortándolos a validar dicha información y a solicitar a su empleador que emita los comprobantes fiscales correspondientes a fin de contar con la información completa para realizar el prellenado de la declaración anual individual y, en su caso, agilizar o negar la devolución de saldos a favor.

En este sentido, la última novedad tecnológica del SAT ha sido el reciente lanzamiento de la herramienta llamada “Simulador Declaración Anual Personas Físicas 2018”, con la cual las personas físicas en general y —en nuestro caso específico— los trabajadores asalariados y asimilados podrán visualizar los ingresos reportados por sus patrones o retenedores, por medio del CFDI de nómina durante el propio ejercicio corriente.

Esto representa un adelanto, ya que el trabajador no tendrá que esperar a que la declaración anual de personas físicas se habilite, lo cual en nuestra experiencia suele pasar a finales del mes de marzo de cada año, pudiendo también los trabajadores tener a la vista el detalle de sus deducciones personales amparadas por comprobantes fiscales digitales, y con ello hacer una proyección del cálculo anual del impuesto; resultando en un posible saldo a favor o impuesto a pagar en el cálculo anual. Con esta nueva herramienta el SAT, al igual que con las cartas invitación, pretende exhortar a los trabajadores a que validen constantemente la consistencia de información que sus empleadores timbran y, en caso de detectar errores o inconsistencias, soliciten al patrón la corrección oportuna de dicha información.

El CFDI y la seguridad social

En los últimos años se ha reforzado la coordinación entre diversas autoridades fiscales en nuestro país, encaminada a combatir la evasión fiscal y la detección oportuna de esquemas de defraudación fiscal. De acuerdo con lo anterior, es imperante mencionar el convenio de colaboración signado entre el Servicio de Administración Tributaria (SAT) y el Instituto Mexicano del Seguro Social (IMSS), que establece diversos esquemas de colaboración, así como el ejercicio conjunto de actos de comprobación de las obligaciones en materia fiscal y de seguridad social.

Por otro lado, considerando la obligación de emitir un comprobante de nómina digital (CFDI) en un esquema electrónico completo y actualizado en tiempo real, se ha facilitado y agilizado el intercambio de información, lo cual ha permitido auditar el cumplimiento y razonabilidad de las obligaciones fiscales y el pago de cuotas a efectos del IMSS.

Derivado de lo anterior, es un hecho que en la actualidad se están realizando cruces sobre la información que los contribuyentes o patrones obligados hacen llegar a cada una de las mencionadas dependencias, por medio de la aplicación de sus sistemas o plataformas tecnológicas.

El IMSS ha notificado a los contribuyentes (patrones) requerimientos emanados de las confrontas de información que han sido reportadas al SAT contra lo manifestado al Instituto, relativas a la plantilla de los trabajadores (cotizantes) declaradas a ambas instituciones, en donde refiere las discrepancias en número, diferencias en Salario Base de Cotización, y la disparidad entre bases declaradas (percepciones informadas), lo que ha dado pie a la presunción en la omisión de cuotas obrero-patronales, así como de incumplimiento de la Ley del Seguro Social y sus Reglamentos, e incluso la imposición de capitales constitutivos.

Cabe resaltar la importancia que ha cobrado el CFDI de nómina en lo relativo al cumplimiento de obligaciones establecidas en la Ley del Seguro Social, pues en julio de 2017 fue publicado el Decreto mediante el cual se aprobó la actualización de los formatos de presentación del Dictamen por Contador Público Autorizado, a través del Sistema de Dictamen Electrónico del IMSS (SIDEIMSS), dentro del cual existe un anexo que forma parte de los principales, sino es que el más importante, el de “Remuneraciones pagadas a los trabajadores”, el cual requiere que se plasme la información acumulada de la nómina por cada trabajador de manera anual.

Si bien la ley en la materia no tuvo modificaciones, derivado de este nuevo modelo de dictamen, en la legislación actual, la fuente principal de información sobre la que los patrones debieron hacer consideraciones en torno al cumplimiento de sus obligaciones, donde la base debe ser la nómina pagada, resulta obvio que la autoridad ha hecho una apuesta muy importante al darle un peso preponderante al CFDI como vehículo de fiscalización de obligaciones patronales.

El CFDI y sus implicaciones laborales

Es de notable relevancia la polémica que desató el CFDI de nómina sobre su validez como comprobante de recibo de pago para efectos de la legislación laboral a que se refieren los artículos 132, fracciones VII y VIII, y 804, primer párrafo, fracciones II y IV de la Ley Federal del Trabajo (LFT), hecho generado por la ausencia de firma autógrafa del trabajador.

Sin embargo, en febrero de 2018, el Tercer Tribunal Colegiado en Materias Civil y de Trabajo del Décimo Séptimo Circuito publicó en el Libro 51, febrero de 2018, Tomo III página 1535, la tesis aislada cuyo título es RECIBOS DE NÓMINA CON SELLO DIGITAL. AUN CUANDO CAREZCAN DE LA FIRMA DEL TRABAJADOR, TIENEN VALOR PROBATORIO EN EL JUICIO LABORAL, EN TÉRMINOS DEL ARTÍCULO 99, FRACCIÓN III, DE LA LEY DEL IMPUESTO SOBRE LA RENTA, que a la letra enuncia:

Las impresiones de los recibos de nómina aportados en el juicio laboral, no pueden valorarse como documentales públicas o privadas si carecen de firma autógrafa para su reconocimiento; sin embargo, deben analizarse en términos del artículo 776, fracción VIII, de la Ley Federal del Trabajo, como aquellos medios aportados por los descubrimientos de la ciencia, tales como documentos digitales o medios electrónicos, donde habrá de atenderse a la fiabilidad del método en que fueron generados, como es la cadena de caracteres generada con motivo de la transacción electrónica, el sello digital o cualquiera que permita autenticar el contenido de dicho documento digital, así como que se encuentre disponible para su ulterior consulta.

Por ello, las impresiones de los recibos de nómina, aun cuando carezcan de la firma del trabajador, siempre que cuenten con el sello digital generado, correspondiente a la cadena de caracteres que permite autentificar la operación realizada, tienen valor probatorio en el juicio laboral, conforme al artículo 99, fracción III, de la Ley del Impuesto sobre la Renta, que señala que quienes hagan pagos por salarios y, en general, por la prestación de un servicio personal subordinado, deberán expedir y entregar comprobantes fiscales en la fecha en que se realice la erogación correspondiente, los que podrán utilizarse como constancia o recibo de pago para efectos de los numerales 132, fracciones VII y VIII, y 804, primer párrafo, fracciones II y IV, de la Ley Federal del Trabajo.

Con base en lo anterior y debido a la incertidumbre para los patrones es recomendable que en la práctica se cuente con los elementos probatorios suficientes para demostrar que se han puesto a disposición del trabajador dichos recibos de pago, con las características y requisitos que la normatividad vigente señale.

En un entorno fiscal cada vez más regulado y digital, la inclusión del método de facturación electrónico ha representado significativos cambios, de cara a la constante evolución y actualización sobre el mecanismo de cumplimiento de obligaciones fiscales de los contribuyentes, por lo que resulta relevante mencionar el eficiente esquema de auditorías electrónicas que ha implementado el SAT, para la validación de la información reportada en los recibos de nómina digitales.

En consecuencia, resulta de gran valor realizar un análisis minucioso de los datos contenidos en el complemento de nómina, así como de los campos que sirven como base para determinar las contribuciones fiscales (ISR y contribuciones locales estatales) y de seguridad social, a fin de garantizar la correcta determinación de cuotas, minimizando así la determinación de discrepancias por parte de las autoridades o, en su caso, el pago de sanciones económicas que pueden ser muy gravosas para el contribuyente-patrón y no menos importante resulta el seleccionar al PAC que mejor respuesta proporcione en el intercambio de información, así como el manejo de bóveda para el resguardo de datos.

Como se observa, el entorno electrónico que actual- mente regula la interacción entre los contribuyen- tes o patrones y las diferentes autoridades fiscales obliga a la implementación de medios de control in- terno que brinden mayor certeza y trazabilidad de la información compartida.

1 Proveedor autorizado por el SAT para agregar el nodo del Timbre Fiscal Digital; valida el CFDI y asigna el Folio Fiscal (UUID) Timbre Fiscal Digital.

L.C.P. CRISTINA ZOÉ GÓMEZ BENAVIDES

VICEPRESIDENTE DE LA CROSS-IMCP, SOCIA EY

MÉXICO, IMPUESTOS-ACR-PAYROLL