El tema de las pensiones en México para aquellos trabajadores que empezaron a cotizar en el Instituto Mexicano del Seguro Social (IMSS) con la Ley de 1973, conocida como Sistema de Beneficios Definidos (hasta el 30 de junio de 1997, ya que la nueva Ley del IMSS inició vigencia el 1 de julio de 1997) se ha venido convirtiendo en un noticia continua y permanente por todas las implicaciones que conlleva el pago de esta.

Al respecto, es de todos conocido que desde hace varios años se ha señalado que el pago de las pensiones para trabajadores de la ley anterior significa una carga importante para el Gobierno Federal, ya que el monto de las reservas para este tipo de pagos no es suficiente. Se ha dado a conocer que el Gobierno del presidente Andrés Manuel López Obrador está contemplando hacer modificaciones al sistema pensionario, no en el inicio de su gobierno, pero sí en la segunda parte de este, es decir a partir del cuarto año. Con ello se inicia parte de las modificaciones hacia las pensiones no contributivas que se otorgan a los adultos mayores, para los cuales, a partir del 1 de enero de este 2019 se les otorgó el beneficio una vez reunid el requisito de tener 68 años, sin afectar a los que, al 31 de diciembre de 2018 ya gozaban de dicha pensión. Con esto nos damos cuenta de que una de las intenciones de modificación en el sistema pensionario es el incremento en la edad mínima para acceder a este beneficio.

En este sentido, cobra enorme relevancia el manejo del sistema pensionario para los trabajadores que iniciaron el pago de cotizaciones ante el IMSS con la Ley de 1997, ya que en estos casos las reglas para el pago cambiaron y tan solo el requisito de las se- manas de cotización se incrementó de 500 a 1,250 (por cierto, en el año 2022 estarían cumpliendo las 1,250 semanas de cotización aquellos trabajadores que iniciaron ininterrumpidamente el pago de sus cuotas al IMSS en este año) y el pago de la misma será de acuerdo con el fondo que hayan creado mediante su Afore. Se estima que la mayoría de los trabajadores que se puedan pensionar con la Ley de 1997 no alcanzará más allá de la pensión mínima garantizada.

El sistema pensionario en México

Una de las situaciones preocupantes en el sistema pensionario en México es la cantidad de regímenes existentes. Solo por señalar algunos, existe el sistema de los cotizantes del IMSS (Ley 1973 y Ley 1997), cotizantes del ISSSTE, trabajadores del IMSS, de la CFE, el ejército, de los estados, etc., y cada uno tiene sus propias reglas de contribución, tasas de remplazo, reglas, incentivos, condiciones y beneficios.

La Asociación Mexicana de Actuarios y Consul- tores, S.C. (AMAC), estima que en México existen más de 1,000 regímenes pensionarios, por lo que se hace necesario crear un sistema que permita hacer una unificación de estos. La AMAC es uno de los organismos preocupados con el tema de las pensiones y se ha esforzado por realizar diversos estudios para proponer la creación de un sistema nacional pensionario.

De acuerdo con datos del Actuario Roberto Rocha, ex presidente de la AMAC, se debe crear un Sistema Nacional de Pensiones, el cual integre armónica, financiera y socialmente lo necesario para que cubrir las necesidades de la población mexicana en el ámbito pensionario, ¿de qué manera?, integrando los elementos pensionarios que existen actualmente, articulando componentes adicionales para maximizar el alcance de los sis- temas y creando otros componentes. Todo esto estaría sujeto a una legislación única por medio de una Ley Marco Pensionaria, supervisada por un Instituto Nacional de Pensiones que funcione de manera autónoma.

Sin embargo, mientras se dan estos cambios, demos un vistazo a la determinación de una pensión de la Ley de 1973.

Condiciones para otorgar una pensión por cesantía o vejez de la Ley 1973

Requisitos pensión de vejez

⚫ Tener 65 años (a decisión del pensionado puede diferir la obtención de su pensión a mayor edad).

⚫ Tener, por lo menos, 500 semanas de cotización reconocidas por el IMSS.

⚫ No estar laborando, ya que la pensión se genera a partir de la fecha en que se haya dejado de trabajar.

Requisitos pensión de cesantía

⚫ Tenga por lo menos 60 años.

⚫ Haber quedado privado de un trabajo remunerado.

⚫ Tener, por lo menos, 500 semanas de cotización reconocidas.

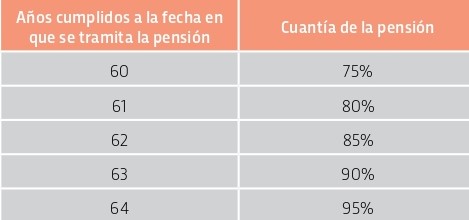

La cuantía de la pensión por cesantía se determina en función de la edad en la que el pensionado que- de privado de un trabajo remunerado, considerando un porcentaje relacionado con 100 % de la determinación de la pensión por vejez, como sigue:

Datos para el cálculo de la pensión

⚫ Semanas cotizadas reconocidas por el IMSS.

⚫ Salario promedio de cotización de las últimas 250 semanas previas a la fecha de la pensión.

⚫ Tabla de cuantía básica e incrementos del artículo 167 en la LSS de 1973.

⚫ Salario mínimo vigente a la fecha de la pensión (actualmente valor de la Unidad de Medida y Actualización [UMA] a esa fecha).

En términos generales la metodología es la siguien- te: con el dato del salario promedio del pensionado de las últimas 250 semanas de cotización se obtiene el número de veces de salario mínimo que contiene el salario promedio. Este resultado resulta dividien- do el salario promedio entre el valor de la UMA.

El resultado se ubicará en la tabla del artículo 167, para determinar el porcentaje de cuantía básica que se aplicará al salario promedio y el porcentaje de incremento anual que se adicionará a la cuantía básica. Vale la pena mencionar que los incrementos en la cuantía básica, cuando se trate de fracciones de años, se regirán por lo siguiente: de 13 a 23 semanas reconocidas se tiene derecho a 50% del incremento anual; con más de 26 semanas reconocidas se tiene derecho a 100 % del incremento anual.

La cuantía básica se determina multiplicando el por- centaje de cuantía básica por el salario promedio.

Los incrementos anuales se determinan considerando inicialmente el número resultante de disminuir a la totalidad de semanas cotizadas y reconocidas el número de semanas que son requisito para acceder a esta pensión (número de semanas cotizadas -500). Este resultado se multiplicará por el porcentaje de incrementos anuales de la tabla del artículo 167 en los que se ubicó el resultado de dividir el salario promedio entre el valor de la UMA, y después multiplicado por el monto del salario promedio.

La suma del importe determinado en la cuantía más el importe determinado en los incrementos anuales dará como resultado el monto de la pensión (elevándola al mes), pero aún no se determina el monto total de la pensión.

Asignaciones familiares y ayudas asistenciales

Las asignaciones familiares se otorgarán a los pensionados que tengan dependientes económicos, esposa o esposo, concubina o concubinario (15% adicional); hijos menores de 16 años, o bien que se encuentren estudiando en instituciones reconocidas por la Secretaría de Educación Pública (SEP), hasta la edad de 25 años (10% adicional por cada uno), si no existieren ninguno de los anteriores se puede conceder una asignación a los padres que dependan económicamente del pensionad (10% adicional por cada uno); si el pensionado no contara con ninguno de los anteriores, se le concederá una ayuda asistencial por soledad (15% adicional); si el

pensionado solo tuviera un ascendiente para disfrute de asignación familiar, se l podrá otorgar ayuda asistencial adicional (10% adicional).

Las ayudas que se determinen se sumarán al importe de la cuantía básica y a lo incrementos anuales.

Incremento adicional a la pensión

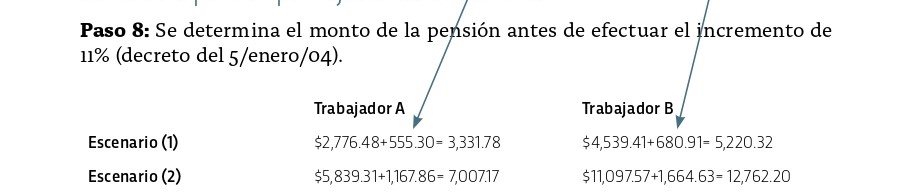

Una vez determinado el monto de la pensión más asignaciones familiares y ayudas asistenciales, se le adicionará 11% a dicho monto (decreto del 5 de enero de 2004) para determinar el monto de la pensión definitiva.

Ejercicio práctico

En este ejemplo podremos darnos cuenta de que el hecho de que se tenga un salario topado no es lo único que determina el monto de una pensión, aquí es donde también cobra relevancia el número de semanas reconocidas de cotización, adicionales al cumplimiento del requisito. Se establecen dos supuestos en función de las semanas cotizadas Supuesto (1), Supuesto (2).

Datos del ejemplo:

| Trabajador A | Trabajador B | |

| Valor UMA | 80.60 | 80.60 |

| SDBC | $375.80 | $733.37 |

| Semanas cotizadas (1) | 650 | 650 |

| Semanas cotizadas (2) | 1,250 | 1,273 |

| Asignaciones familiares | Sin esposa (0%) 2 hijos (20%) | Con esposa (15%) Sin hijos (0%) |

Para efectos del cálculo, la determinación del Salario Mensual (SM) de los trabajadores es:

| Trabajador A | Trabajador B | |

| Salario Diario Base Cot | $375.80 | $733.37 |

| Salario Mens (SDBC*365/12) | $11,430.58 | $22,306.67 |

Determinación de la cuantía básica

Determinación de incrementos anuales

Suma de cuantía

Asignación familiar

Suma de la pensión por vejez antes de aumento

Determinación de incremento

Suma de la pensión por vejez con incremento

Como podemos observar en el ejemplo, entre más se- manas de cotización adicionales al requisito que establece la LIMSS de 1973 (500 semanas) tenga un trabajador al momento de pensionarse, la pensión puede sufrir un incremento considerable; asimismo, es importante considerar la posibilidad de que un pensionado pueda tener asignaciones adicionales, ya que eso también incrementará el monto de la pensión.

En el primer escenario el trabajador A con 650 se- manas de cotización y asignaciones familiares de 2 hijos (20%) obtiene una pensión de 32.35% en rela- ción con el promedio de su SBC con el cual se pen- sionó; mientras que el trabajador B con 650 semanas de cotización, un salario casi al doble del trabajador A y asignaciones familiares de esposa (15%) obtiene una pensión de 26% en relación con el promedio de su SBC con el cual se pensionó.

En el escenario 2, al incrementar las semanas de cotización la pensión tiene un incremento considera- ble. El trabajador A con 1,250 semanas de cotización (750 semanas adicionales al requisito), mismo salario promedio y asignaciones familiares con las que se pensionó, obtiene como pensión 68.05% de su salario promedio con el cual se pensionó; mientras que el trabajador B con 1,273 semanas de cotización (773 semanas adicionales al requisito), mismo salario promedio y asignaciones familiares con las que se pensionó, obtiene una pensión de 63.50 % de su salario promedio con el cual se pensionó.

Pensión por cesantía

Por último, determinaremos la pensión que obten- dría un trabajador en cesantía.

A continuación, un ejemplo de su cálculo, partiendo de la pensión determinada en el escenario (2) de cada trabajador:

| Edad | % pensión | Trabajador A | Trabajador B |

| Monto base | $7,777.95 | $14,166.04 | |

| 60 | 75% | $5,833.46 | $10,624.53 |

| 61 | 80% | $6,222.36 | $11,332.83 |

| 62 | 85% | $6,611.25 | $12,041.13 |

| 63 | 90% | $7,000.15 | $12,749.43 |

| 64 | 95% | $7,389.05 | $13,457.73 |

L.C.C. MIGUEL ARNULFO CASTELLANOS CADENA

INTEGRANTE DE LA CROSS-IMCP