El Servicio de Administración Tributaria (SAT) emitió un comunicado

haciendo referencia a un esquema sumamente agresivo de evasión fiscal mediante pagos por conceptos asimilados a salarios, lo cual cobr especial importancia a la luz de las propuestas que legisladores de varios partidos políticos han planteado para combatir a las empresa fantasma. El combate frontal a los esquemas de evasión fiscal que, desde 2014, lleva a cabo el SAT consiste en detectar Empresas que Facturan Operaciones Simuladas (EFOS) y publicarlas —en carácter de presunción— en un listado que se hace público, tanto en su página de Internet com en el Diario Oficial de la Federación (DOF) Una vez que se ha agotado el procedimiento para que los EFOS demuestre que no simularon operaciones se considera que, efectivamente, son empresas fantasmas y las consecuencias recaen en las Empresas que Deducen Operaciones Simuladas (EDOS), las cuales deben renuncia a la deducción que hicieron de las facturas, para los fines del ISR y de eliminar el IVA que en su momento acreditaron para determinar sus pagos de impuestos. Estos efectos los dará el EDO después de que la autoridad publicitara que los EFOS son considerados definitivamente como tales De esta manera, el SAT sanciona a quien contrató a las comúnmente

conocidas como empresas fantasmas, de las que se da como un valor

entendido, no enteran los impuestos correspondientes. Así, la autoridad

está buscando cobrar las contribuciones a quienes se vieron directamente

beneficiados, en este caso, a las empresas que compraro facturas. El reto para los EFOS viene cuando deben regresar el dinero a las empresas o entidades que les compraron las facturas, solucionándolo en el

pasado mediante la entrega de efectivo, con el consecuente problema

de los receptores para ingresarlo nuevamente al sistema bancario y a su patrimonio. Para superar este “problema” los EFOS idearon regresar el dinero por concepto de percepciones asimiladas a salarios. En términos generales el pago de un concepto asimilado a salarios se define en la propia Ley del Impuesto sobre la Renta (LISR): son pagos que hacen las Personas Morales (PM) a Personas Físicas (PF) que para efectos del ISR se consideran salario, es decir, la PM está obligada a retener el impuesto como si se tratara de cualquier asalariado y enterar el ISR al fisco. De no llevar a cabo el entero de la retención, el pago del concepto asimilado a salarios sería no deducible para la PM. En la práctica, el EFO envía una transferencia electrónica de fondos a la PF y emite un Comprobante Fiscal Digital por Internet (CFDI). La retención mostrada en ese documento le permite a la PF acreditar el ISR que le retuvieron. La operación no es diferente al pago que

por concepto de sueldos recibe un trabajador, cobra su salario, recibe el CFDI y acredita el ISR retenido en su declaración anual.

¿En qué radica la evasión?

El responsable de entregar al fisco el ISR es quien efectuó el pago del concepto asimilado (en este caso el EFO) y no la PF. En este esquema, el EFO retuvo el impuesto y lo “pagó”, generalmente, por medio de subsidio al empleo o compensaciones de saldos a favor, que suelen no existir. Todo ello

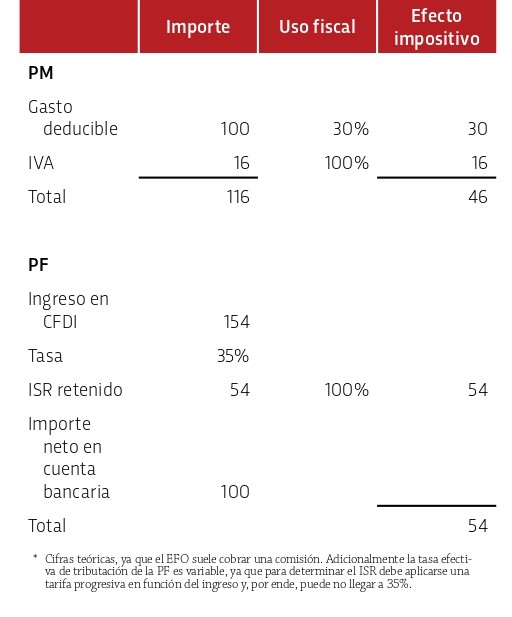

quiere decir que la operación se hizo en papel sin que existiera recaudación, pero sí un acreditamiento en la declaración anual de la PF beneficiada. De manera esquemática la operación sería así (se asume que ISR de las personas morales es de 30% y de las personas físicas 35%):

El beneficio económico para la PM que compra la factura es de 46, en tanto que la PF documenta ingresos fiscales con un ISR asociado de 54 que acredita en su declaración anual. En total el fisco pierde un monto

equivalente a 100. Este esquema es sumamente agresivo porque puede involucrar otras situaciones, como el blanqueo de dinero, ya que suele ocurrir que quien desea comprobar ingresos simplemente entrega efectivo al EFO que, posteriormente, le hará llegar un recurso fiscalizado, neto del

pago de impuestos. El fisco ha llevado a cabo invitaciones a las PF detectadas por medio de los cruces de información y modelos

de riesgo, alegando que fue él quien recibió el dinero, haciendo a un lado la argumentación de que el responsable del entero del impuesto fue la empresa que emitió el CFDI. El SAT hace saber a la PF que su pagador es un

EFO y que, ante la ausencia del entero del ISR, debe pagar el impuesto omitido.

El cobro coactivo de la autoridad, siguiendo los números del ejemplo, versa sobre el monto efectivamente recibido en la cuenta bancaria (100) a la que le aplica la tasa correspondiente (35%), para cobrar 35 y no 54. Si la PF decide autocorregirse, el expediente se cierra, en caso contrario, se llevará a cabo una auditoría en la que además del impuesto omitido, procederá el

cobro de multas. En este caso es muy probable que la autoridad pretende cobrar los 35 y 16 por concepto de IVA, gravando así a la PF con 51. El peor escenario para la PF será que la autoridad diera vista a la

Unidad de Inteligencia Financiera (UIF) argumentand simulación de operaciones, e inclusive lavado de dinero. Ante las evidencias con que cuenta el SAT es virtualmente imposible que las PF eviten el pago del ISR,

reintegrando así los impuestos que en la cadena de simulación se perdieron, recuperando en nuestro ejemplo 35 si se atiende antes del ejercicio formal de facultades de comprobación, o 51 si se lleva a cabo

una auditoría formal. Adicionalmente, el fisco continuará

buscando que los EDOS reintegren el 46 que aprovecharon en su momento en la determinación de sus impuestos.

La diferencia principal de este esquema contra otros conocidos en el pasado es que quienes lo promovieron y usaron perdieron de vista que el contribuyente es una persona física que por razones obvias no podrá alegar

desconocimiento de las operaciones, suplantación de actividad, falta de recursos para hacer frente al pago, desaparición de operaciones y/o activos, entre otras, argucias que los EDOS eventualmente llegaban a emplear para evitar el pago. La autoridad ha fiscalizado esta práctica durante los últimos dos años, la difusión que hizo de este combate frontal al esquema de evasión disuadirá su continuación y convencerá a las PF involucradas a regularizar su situación fiscal, lo que a todas luces es positivo y oportuno en el contexto de las iniciativas para atacar la facturación apócrifa que hacen las empresas fantasmas.

Mtro. Adrián Urbina Galicia

Catedrático del Departamento Académico de Contabilidad del ITAM

adrian.urbina.galicia@itam.mx