Requerimientos de ingreso a los programas de formación profesional en Contaduría

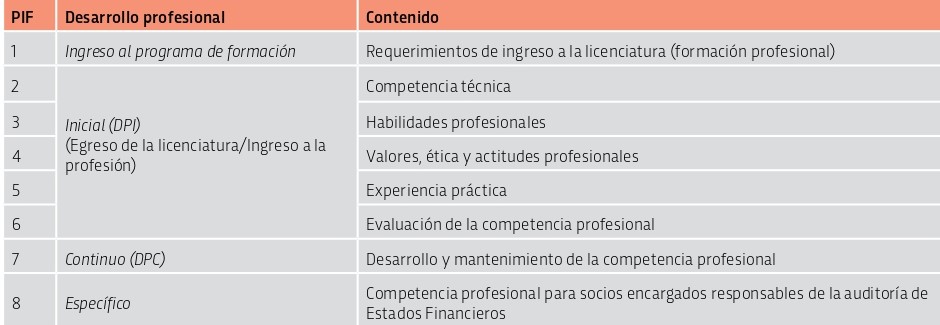

Los Pronunciamientos Internacionales de Formación (PIF) son principios que deben utilizarse a partir del momento de establecer y comunicar los requerimientos de ingreso a un programa formal de licenciatura o de formación profesional en Contaduría (PIF 1), considerando la etapa

denominada Desarrollo Profesional Inicial (DPI) que cubre los distintos requerimientos relativos al egreso de la licenciatura e ingreso a la profesión (PIF 2 a 6), hasta la etapa de Desarrollo Profesional Continuo (DPC) (PIF 7) y la competencia específica requerida para los socios encargados responsables de las auditorías de Estados Financieros (PIF 8)

Cuadro 1. Secuencia de los pronunciamientos internacionales de formación profesional en Contaduría

Este Pronunciamiento está dirigido a los organismos miembro de la Federación Internacional de Contadores (IFAC, por sus siglas en inglés), de la cual forma parte el Instituto Mexicano de Contadores Públicos (IMCP), quienes asumen la responsabilidad de establecer y comunicar lo requerimientos de ingreso a los programas de formación profesional en Contaduría.

También resulta de utilidad para las instituciones de educación superior, empleadores, reguladores, autoridades del gobierno y cualquier otro interesado que imparta programas de formación profesional en Contaduría.

El pronunciamiento consigna el principio de acceso flexible a los programas de formación profesional bajo el auspicio de un organismo miembro de la IFAC, mientras se asegura que los aspirantes tengan una oportunidad razonable de completar exitosamente su formación. Se añade que los requerimientos educativos de ingreso a los correspondientes programas

de licenciatura deben establecerse de manera que se acepte solo a quienes tengan mayor probabilidad razonable de completar exitosamente su formación. Los requerimientos de ingreso y de egreso pueden variar según el país, sin embargo, conducen al ejercicio profesional de un programa de formación en Contaduría. En el caso mexicano, para ingresar a la licenciatura se deben acreditar los estudios de bachillerato en cualquiera de sus modalidades y cumplir con los requisitos de admisión estipulados

por cada Institución de Educación Superior (IES). Al egreso de la licenciatura y la obtención correspondiente del título profesional como Contador Público o licenciado en Contaduría (nombres más comunes), la Secretaría de Educación Pública (SEP) expide la cédula que permite el ejercicio de la profesión en todo el territorio nacional. Las definiciones y explicaciones de los términos claves que se usan en los PIF se exponen en el Glosario de Términos del Consejo de Normas Internacionales de Formación en Contaduría (IAESB, por sus siglas en inglés).

Los programas de formación profesional en Contaduría se diseñan para que los aspirantes logren la competencia profesional apropiada al final del Desarrollo Profesional Inicial; también pueden incluir educación formal mediante programas y cursos ofrecidos por las instituciones de educación superior, organismos miembro de la IFAC y empleadores. En México los requerimientos de ingreso a un programa de licenciatura en Contaduría los establecen las propias instituciones de educación superior autónomas o con reconocimiento de la SEP. El IMCP y la Asociación Nacional de Facultades y Escuelas de Contaduría y Administración (ANFECA), con el apoyo de la Comisión Mixta de Educación (COMMED), promueven la aplicación de los Pronunciamientos Internacionales de Formación. El IMCP procura que estos requerimientos protejan el interés público por medio de establecimiento y mantenimiento de normas de alta calidad. Además, los requerimientos son importantes para apoyar a los jóvenes que consideran una carrera profesional en este campo a tomar decisiones informadas sobre sus opciones de formación. El desarrollo inicial de l profesión contable está establecido por los PIF (2 a 6), tal como se resume en el cuadro 1 al inicio de este artículo, ya que están diseñados para asegurar que los miembros de la profesión alcancen un nivel apropiado de competencia profesional. Similar a lo que sucede en otros países, las IES mexicanas pretenden que el alumnado de nuevo ingreso complete de manera satisfactoria los programas de formación profesional en Contaduría. Para que los individuos que consideran una carrera como profesional de la Contaduría puedan tomar una buena decisión, deben contar con información sobre la competencia técnica, habilidades, valores, ética y actitudes profesionales que se espera obtengan al final de su DPI. Al respecto, el IMCP se ha dado a la tarea de comunicar a los jóvenes lo que es la profesión y los campos de actuación de un Contador Público, principalmente porque existe una

apreciación errónea de las actividades que este realiza y el alcance que las mismas tienen, debido a que existen diferentes niveles educativos en la formación del mismo: bachillerato, técnico, técnico superior universitario y licenciatura, y cada uno de ellos tiene un alcance determinado. Asimismo, a escala nacional, muchos de los Colegios Federados del IMCP tienen una estrecha relación con las IES, un ejemplo de ello es el Colegio de Contadores

Públicos de México (CCPM) que tiene participación de académicos universitarios en la Comisión de Docencia, en la cual se discuten y preparan estrategias para cambiar la percepción respecto a la Contaduría, además de que se realizan propuestas para alinear los contenidos de los planes de estudio con las necesidades de la profesión. Del mismo modo, se fomenta que los alumnos que estudian esta licenciatura se inscriban al CCPM, con el objetivo de lograr una sinergia entre las IES y la profesión. Debido a que el IMCP no tiene injerencia directa en los planes y programas de estudio de las IES, existe el convenio ANFECA-IMCP con el objetivo de alinear las acciones de las IES con las necesidades de la profesión. La Comisión Mixta de Educación busca establecer un vínculo entre el egreso de la licenciatura (DPI) –que es fundamentalmente responsabilidad de las IES– y el Desarrollo Profesional Continuo (DPC), así como especialidades que son responsabilidad de la profesión (IMCP). Los organismos miembro de la IFAC deben hacer que la información relevante se encuentre disponible

públicamente, para ayudar a los individuos a evaluar sus propias oportunidades de completar exitosamente el programa de formación profesional en Contaduría. Esto último depende de varios factores tales como (a) el entorno económico, de negocios y regulatorio, (b) lo prerrequisitos de conocimientos requeridos, (c) el aprendizaje que se espera que adquieran, (d) la función de Contador y (e) cualquier otro factor relevante. Los requerimientos de ingreso a la profesión corresponden al perfil de egreso de la licenciatura y se refieren a las competencias técnicas (conocimientos, habilidades, actitudes, ética y valores) determinadas para completar exitosamente un programa de licenciatura en Contaduría, en nuestro país, como ya se mencionó con anterioridad, implica contar con un título universitario. Es por ello que los aspirantes a profesionales de la Contaduría pueden desarrollar sus competencias técnicas de varias maneras, incluyendo experiencias de trabajo, estudios o cualificaciones. La flexibilidad en los caminos para alcanzar la formación profesional en Contaduría, de ninguna manera debe disminuir el rigor de la misma o de los estándares requeridos a quienes aspiran a completar su DPI. En México la obtención de la cédula profesional está supeditada a la obtención de un título de licenciatura en Contaduría otorgado por una IES, modalidad que en el mundo es conocida como “Modelo de educación basado en las universidades” y es característica de Latinoamérica. Una vez que una persona se inscribe a un programa de licenciatura en Contaduría, debe terminarlo y cumplir con todos los requisitos establecidos por la IES para obtener el título y, por ende, la cédula profesional. En nuestro país, en octubre de 2000, la SEP estableció el Acuerdo 286 como un mecanismo alternativo para obtener la cédula profesional, en el que se señala que se podrá evaluar a las personas en lo individual para determinar si cuentan o no con los conocimientos suficientes para que, de acreditarse una serie de evaluaciones, la SEP resuelva lo conducente y, en su caso, emita al interesado, una vez satisfechos los requisitos correspondientes, el título profesional que respalde los saberes demostrados que hayan sido adquiridos de manera autodidacta a través de la experiencia laboral y en

general, a partir de otros procesos educativos formales, no formales e informales. En el caso de Contaduría Pública, por ser un perfil regulado por la Ley Reglamentaria del Artículo 5º. Constitucional, se debe comprobar un mínimo de 50% de los créditos académicos cursados en una IES, entre otros requerimientos. Los organismos miembro de la IFAC pueden ayudar a los individuos que consideran una carrera como profesional de la Contaduría, a evaluar sus oportunidades de completar exitosamente un programa de formación profesional en Contaduría, alentándolos a considerar el contenido cubierto, su nivel, y métodos de evaluación del programa. Cada IES en México establece los requisitos de entrada a la licenciatura y cuenta con un reglamento escolar en el que se establecen las disposiciones específicas de permanencia en la institución, toda la información referente a exámenes de admisión, plan y programa de estudio y perfil de egreso están públicamente disponibles en sus portales de Internet.

DRA. SYLVIA MELJEM ENRÍQUEZ DE RIVERA

MIEMBRO DE LA COMISIÓN MIXTA DE EDUCACIÓN

INSTITUTO TECNOLÓGICO AUTÓNOMO DE MÉXICO

SMELJEM@ITAM.MX

C.P.C. Y M. EN A. SALVADOR RUIZ DE CHÁVEZ

MIEMBRO DE LA COMISIÓN MIXTA DE EDUCACIÓN

EXDIRECTOR DE LA FACULTAD DE CONTADURÍA Y

ADMINISTRACIÓN, UNAM

SRCH@GMCE.ORG

MTRO. JOSÉ LONGINOS GONZÁLEZ SÁNCHEZ

MIEMBRO DE LA COMISIÓN MIXTA DE EDUCACIÓN

CONSULTORES EDUCATIVOS DIALOGA

JOSE.LONGINOS@DIALOGAONLINE.ORG.MX