Ventajas y desventajas

El pasado 31 de diciembre de 2018, se publicó en el Diario Oficial de la Federación (DOF) el Decreto de estímulos fiscales región fronteriza norte, que entró en vigor el 1° de enero de 2019 y que por el momento estará vigente dos años (2019 y 2020)

Este decreto tiene como principal objetivo “establecer mecanismos que

fortalezcan la economía de los contribuyentes de la frontera norte de nuestro país, con el fin de estimular y acrecentar la inversión, fomentar la productividad y contribuir a la creación de fuentes de empleo.”1

Aplicación

Estimular y acrecentar la inversión, fortalecer la economía en la zona

fronteriza norte del país y fomentar la productividad mediante la creación

de nuevos empleos son las finalidades del decreto, siempre y cuando

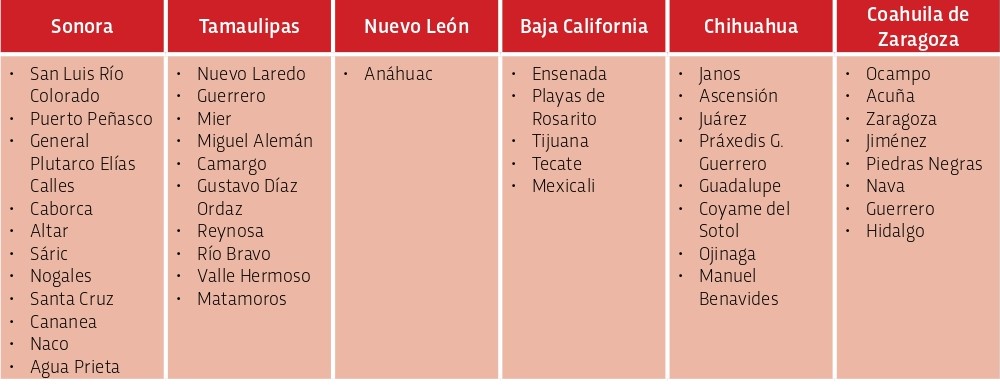

tengan domicilio fiscal, establecimientos o sucursales en los municipios

de los siguientes estados de la república, como se muestra en la tabla 1.

Para lo anterior se establecen los siguientes criterios:

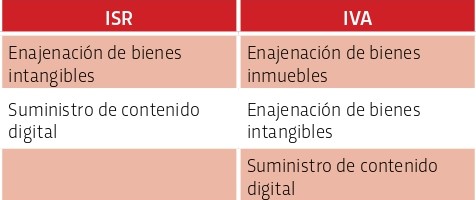

- Un crédito fiscal por el equivalente a la tercera parte del Impuesto Sobre la Renta (ISR) del ejercicio o de sus pagos provisionales siempre y cuando los ingresos se hayan obtenido en la región, quedado exceptuado los que emanen de bienes intangibles y comercio digital.

- Un subsidio de 50% del Impuesto al Valor Agregado (IVA) siempre y cuando se efectué enajenación de bienes, prestación de servicios y el uso o goce temporal de bienes (arrendamiento) entregados en forma material o servicios prestados en la región, exceptuando la venta de bienes inmuebles e intangibles, así como el suministro de contenido digital.

Es así que la tasa de ISR quedará en 20% cuando los ingresos obtenidos sean en su totalidad provenientes de la región fronteriza y que no deriven de bienes intangibles y el comercio digital, y además que los contribuyentes no gocen de otro estímulo o tratamiento fiscal; la tasa del IVA será de 8% por concepto de ventas de bienes muebles, prestación de servicios y arrendamiento.

Cabe mencionar que, una vez concluida la vigencia del decreto, los ingresos que se perciban dentro de los primeros 10 días del mes de enero de 2021 gozarán del estímulo fiscal, por lo cual los que se cobren después del 11 de enero gravarán bajo el Régimen General de Ley.

¿Qué se necesita para ser beneficiario?

- Solicitar autorización por parte del Servicio de Administración

Tributaria (SAT) a más tardar el 31 de marzo del ejercicio fiscal en que se trate para personas morales, o 30 de abril para personas físicas, respecto a ISR. - En materia de IVA, los contribuyentes tienen hasta el 30 de junio de 2019, para presentar el aviso correspondiente con la finalidad de aplicar el estímulo fiscal.

- Acreditar tener su domicilio fiscal en la región fronteriza norte, en los estados y municipios antes mencionados.

- Tener una antigüedad no menor a 18 meses a la fecha de la inscripción en el “Padrón de beneficiario del estímulo para la región fronteriza norte”.

- Si no se cuenta con el requisito anterior, debe tener capacidad económica, activos e instalaciones para la realización de sus actividades empresariales en dicha región.

- Que no gocen de otros estímulos fiscales.

- Acreditar que, para la realización de sus actividades dentro de la región fronteriza norte, utilizan bienes nuevos de activo fijo y estimen que sus ingresos totales del ejercicio representen, por lo menos, 90% del total de sus ingresos dentro de esa zona.

- Contar con firma electrónica avanzada.

- Tener acceso al buzón tributario por medio de portal de Internet del SAT.

Los conceptos a los que no se le aplica el estímulo son:

Los contribuyentes que se ubiquen en el penúltimo párrafo del artículo 69 del Código Fiscal de la Federación:

a. Cuando se haya negado a pagar en tiempo y forma el crédito fiscal atribuido.

b. Que tengan a su cargo créditos fiscales determinados como lo son los de IMSS e INFONAVIT.

c. Que aun estando inscritos en el Registro Federal de Contribuyentes (RFC) no se puedan localizar.

d. Que hayan caído en sentencia condenatoria

e. Cuando la Secretaría de Hacienda y Crédito Público (SHCP) haya cancelado créditos fiscales por incosteabilidad en el cobro o por

insolvencia.

f. Que se les hubiera condonado algún crédito fiscal.

A los socios de alguna persona moral que se encuentre en la presunción establecida en el artículo 69-B del CFF, que textualmente expresa: “Un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes”.

Ventajas

- Incentivar el desarrollo en la zona fronteriza norte.

- Fomentar la creación de nuevos empleos formales.

- Mayor acreditamiento de IVA en el supuesto de que las compras del contribuyente que goce del estímulo fiscal sean con la tasa general de ley.

- Detección oportuna de los contribuyentes que se encuentran en el supuesto del artículo 69-B, que emita comprobantes sin contar con los

servicios, productos a comercializar o entrega de bienes que amparen dichas actividades, al momento de querer incorporarse al beneficio del estímulo fiscal.

Desventajas

- Para los contribuyentes que no se encuentren dentro de la zona fronteriza norte y adquieran productos o servicios de esa zona, su

acreditamiento de IVA será menor y, por ende, pagarán más impuesto. - Para inscribirse al padrón de beneficiarios resulta ser mu complicado, derivado de todos los requisitos que solicita la autoridad.

- Si no se cumple con 90% de los ingresos totales dentro de la zona fronteriza norte, en automático se pierde el derecho al estímulo fiscal.

- Las empresas que cuenten con la capacidad económica pueden emigrar a la zona norte del país con la finalidad de gozar del estímulo, lo que ocasionaría que en los otros estados disminuyera la proporción de la tasa de empleo.

Por lo tanto, el estímulo fiscal en la zona fronteriza norte es una buena herramienta para incentivar el empleo formal, disminuir la delincuencia,

acrecentar la economía del país y procurar recabar mayor número de contribuciones para el mejoramiento del país, pero también se deberá observar con sumo cuidado su desarrollo en la ejecución por lo anteriormente señalado.

LUIS ALEJANDRO AYALA CHÁVEZ

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN, INSTITUTO POLITÉCNICO NACIONAL

LAAYALACH.92@HOTMAIL.COM

@LUIS_AYALA9

1 Decreto de estímulos fiscales región fronteriza norte, publicado en el Diario

Oficial de la Federación el 31 de diciembre de 2018.