Desde el año 2004 y hasta diciembre pasado, existía la figura de la

compensación universal, fundamentada en el artículo 23 del Código Fiscal de la Federación (CFF) que estipula: “[…]

Los contribuyentes obligados a pagar mediante declaración podrán optar por compensar las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio o por retención a terceros, siempre que ambas deriven de impuestos federales distintos de los que se causen con motivo de la importación, los administre la misma autoridad y no tengan destino específico incluyendo sus accesorios…”

En el artículo 6o., párrafos 1 y 2 de la Ley del Impuesto al Valor Agregado (LIVA) que permite acreditar el saldo a favor contra el impuesto a cargo de

los meses subsecuentes hasta agotarlo, compensarlo contra otros impuestos federales o pedir su devolución se podía realizar de forma automática sin la revisión de la autoridad fiscal, pero al transcurso de algunos años, el número de compensaciones realizadas por los contribuyentes crecía de forma considerable y la autoridad determinó que se estaba abusando de esta figura, que había surgido para realizar el pago del impuesto neto de manera más rápida, y que estaba siendo usada como una forma de evasión fiscal, compensando saldos de operaciones inexistentes.

Derivado de lo anterior, y siguiendo uno de los principales objetivos de la actual administración federal, que precisamente es el combate a la corrupción en todas sus índoles, el 28 de diciembre de 2018 se publicó en el Diario Oficial de la Federación (DOF) la Ley de Ingresos de la Federación (LIF), la cual entró en vigor a partir del 1° de enero de 2019 y que estipula en el artículo 25, fracción VI, que se elimina la compensación universal mencionada, tanto en el CFF como en la LIVA, y que esta compensación tendrá que apegarse a ciertos requisitos para llevarla a cabo:

- Solo se podrán compensar las cantidades actualizadas de saldos a favor contra aquellas que sean causadas por adeudo propio derivado

del mismo impuesto, a excepción de los causados con motivo de la importación o aquellos que tengan un fin específico. Es decir, si derivado de la declaración anual se tiene un saldo a favor de Impuesto Sobre la Renta (ISR), este solo se podrá compensar contra el ISR a cargo, ya sea de los pagos provisionales subsecuentes o hasta el impuesto determinado a cargo en la próxima declaración anual, pero no contra el ISR retenido a terceros, ya que este deberá enterarse

íntegramente a la autoridad fiscal. - En lo que se refiere al Impuesto al Valor Agregado, los saldos a favor que resulten solo podrán acreditarse contra el impuesto a cargo de los meses subsecuentes hasta agotarlo o, en su caso, pedir la devolución del saldo a favor.

Ahora bien, después de conocer dónde surgió la compensación universal y cómo era su ejecución antes y ahora, es importante analizar el impacto que tiene este gran cambio en el sector empresarial, sobre todo en aquellas empresas que utilizaban esta figura como una herramienta rápida para tener flujos de efectivo, usarlos para las operaciones de su negocio.

Sin duda, uno de los puntos más relevantes es examinar las desventajas para aquellas empresas que no tienen la forma de compensar su impuesto a favor contra el impuesto a cargo causado por adeudo propio, tales como las empresas exportadoras o las que su actividad está gravada a una tasa de 0%, como es el caso de farmacéuticas, comercializadoras de frutas y legumbres, purificadoras, librerías, entre otras.

Por ejemplo, en el caso de las fábricas que su negocio consiste en la importación de materias primas, su transformación y su subsecuente exportación, si estas compran insumos a una tasa de 16% y exportan sus productos a una tasa de 0%, por ende, estas empresas generan grandes cantidades de IVA que no pueden acreditarse y ahora tampoco compensarse contra otros impuestos, por lo cual solo queda solicitar su devolución, aunque el trámite demora un tiempo considerable, aunado a que esta espera afecta en gran escala su liquidez y los flujos de efectivo que venían manejando, por el apoyo que obtenían de la compensación universal y que, probablemente, eran utilizados para inversión o para solventar los gastos de operación en el corto plazo.

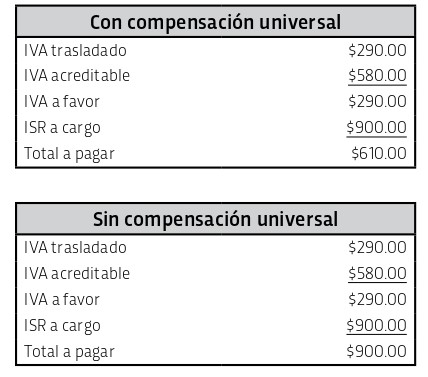

En esta misma situación de desventaja se encuentran aquellas empresas ubicadas en la zona fronteriza norte que realizan compras gravadas a 16% y sus ventas a 8% por ejemplo, si esta empresa tiene $580.00 de IVA acreditable, $290 de IVA trasladado y $900 de ISR a cargo, observemos cuál sería el procedimiento a seguir, tanto con la compensación universal como sin esta:

Como podemos observar, habiendo eliminado la figura de la compensación universal, el contribuyente tendrá que pagar los $900 de su ISR a cargo y para el caso de los $290 de IVA a favor tendrá dos opciones:

- Acreditarlo en un periodo posterior contra el IVA a cargo.

- Solicitar su devolución.

Ambos procesos conllevan una demora de tiempo y una afectación en los flujos de efectivo de la entidad, la cual quizá tenga que pedir financiamiento extra, generando gastos adicionales.

Por lo tanto, se espera que la autoridad fiscal se pronuncie en las próximas fechas con alguna resolución que pueda ayudar a las empresas en particular que, por su giro, son las más afectadas, y así recaudar el

impuesto sin afectar al contribuyente.

DORIS BEYDI TERÁN BRITO

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN

INSTITUTO POLITÉCNICO NACIONAL

TERANBRITO.0104@GMAIL.COM