HERRAMIENTA DE LA AUDITORÍA INTERNA ACTUAL

MBA, CAC, LBF Ignacio José Domínguez Castillo

Consultor y Académico de la Academia Mexicana de Auditoría al Desempeño

Ignacioj.dominguezc@gmail.com

Antecedentes

El concepto de inteligencia artificial lo entendemos, aunque no siempre con certeza, y lo hemos visto en películas futuristas como la saga de La Guerra de las Galaxias, Viaje a las estrellas, e incluso en caricaturas como Los Supersónicos.

En términos sencillos sabemos que la inteligencia artificial se refiere a aquellos sistemas computacionales avanzados (combinación de algoritmos, software y hardware), que permiten que un sistema de información genere nueva información, la evalúe, la califique y la discrimine, aplicando procesos inductivos, deductivos y diversos silogismos para obtener conclusiones y nuevos conceptos, similar al proceso de razonamiento y aprendizaje de los seres humanos.

Los humanos tuvimos una primera experiencia tangible cuando, en 1997, hace 21 años, la computadora “Deep Blue” venció en juegos de ajedrez, al entonces campeón mundial Garry Kasparov, demostrando que la inteligencia artificial es una realidad y que puede competir y superar al razonamiento humano.

Ahora sabemos que la inteligencia artificial ha permitido que en Japón existan vehículos no conducidos por personas (combinado con el mismo principio anti-choque de los vehículos que conducimos en México), así como la creación, en 2015, de la impresionante robot Sophia, con inteligencia artificial avanzada, capaz de adquirir nuevo conocimiento, sostener conversaciones avanzadas y ser entrevistada, y que ha impartido conferencias en la ONU y varios países, además de haber sido oficialmente

reconocida como el primer robot Ciudadano de Arabia Saudita (2017).

Por otra parte, a finales de 2018 se publicó el “Estudio de Madurez de la inteligencia artificial en México”, en el cual, si bien hay avances y estudios liderados por el CONACyT, COPARMEX, The Aspen Institute, El Financiero y el Tecnológico de Monterrey, entre otras instituciones, se confirma un rezago importante en México, comparado con el resto del planeta. Los primero lugares son ocupados por Japón, Singapur, India y EE.UU. (en este orden); y en América Latina, tienen un avance considerable Brasil y Argentina, oficialmente reconocido.

Evolución de la tecnología como herramienta del auditor

La tecnología siempre ha sido una herramienta aliada de la auditoría, comenzando por las máquinas de escribir, calculadoras, computadoras, hojas de cálculo, sistemas contables, ERP, sistemas de bases de datos, etc.; lo anterior, aunado al desarrollo del hardware, que ha permitido que pasáramos de las computadoras de escritorio a los teléfonos celulares inteligentes en los que podemos procesar información de cualquier volumen, con apoyo de “la nube”, sin importar lugar u horario en cualquier parte del planeta. Incluso contar con el apoyo de drones para tener acceso a zonas difíciles y obtener imágenes y datos con mayor facilidad y precisión

¿Qué implica la inteligencia artificial para la auditoría?

Hoy la auditoría se ayuda con procesos automatizados para validar grandes cantidades de información, con mayor precisión y menor tiempo; como

muestra, tenemos los procesos de auditoría y fiscalización que realiza el SAT en los CFDI de facturación y de nóminas de los contribuyentes en todo el país, con muy buenos, oportunos y detallados resultados. Esto, por supuesto, no es inteligencia artificial. La auditoría, como el resto de las profesiones, está obligada a evolucionar o a desaparecer. Por su parte, la inteligencia artificial es una tendencia cultural a escala mundial que se

auto-perpetua y evoluciona.

Hasta el día de hoy, la auditoría ha podido, con ayuda de la tecnología y los procesos automatizados, revisar gran cantidad de información, reconocer tendencias, frecuencias, probabilidades, errores matemáticos y omisiones de información; sin embargo, hoy, en otras coordenadas del planeta, con la utilización de la inteligencia artificial, podemos contar, entre otras, con aplicaciones avanzadas com las siguientes:

- Auditoría:

Conocer inconsistencias, deducir riesgos, realizar análisis de materialidad, detectar intenciones de fraude, obtener conclusiones,

deducir resultados, realizar evaluaciones de control interno, proyectar alcances y posiciones/situaciones con precisión, redactar informes, evaluar evidencias con criterios específicos, vincular referencias/ casos, proponer interpretaciones y recomendaciones. - Contabilidad:

Asignación de recursos por centros de costos, realizar análisis de congruencia de registros contables, así como de desviaciones, de

información financiera y emitir predicciones y recomendaciones. Solo por mencionar algunos referentes, con los que se puede “simular” el expertise analítico y deductivo de uno en universos de gran volumen, con detalle profundo y en tiempo reducido, sin

sustituir las conclusiones y razonamientos “humanos” del auditor líder (al menos por el momento).

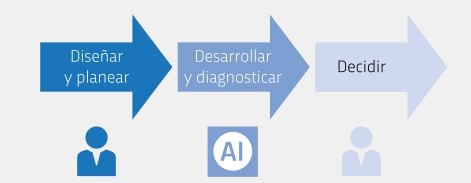

Auditoría, fiscalización e inteligencia artificial

La estructura de implementación del proceso de la inteligencia artificial en la auditoría, tal como la refiere la Universidad de Oxford, se presenta de la siguiente manera:

En un artículo posterior, desarrollaremos más detallada y lógicamente esta interacción, y la aplicación directa y actual de la inteligencia artificial en las auditorías de hoy. Específicamente, la manera inductiva y deductiva de aplicar autoaprendizaje profundo a los procesos de auditoría para obtener nuevo conocimiento y mejores resultados sin comprometer la calidad de la auditoría; ya sea que se trate de revisión, fiscalización, evaluación, previsión o corrección.

Software disponible

Existe, el día de hoy, software comercial de auditoría con aplicaciones de inteligencia artificial disponible en inglés, en francés y en otros idiomas (menos español, por ahora) para llevar a cabo auditorías en los campos que se mencionan en este artículo.

En la siguiente entrega, presentaremos la evaluación técnica, ventajas, desventajas, desarrolladores y el análisis comparativo de estas herramientas disponibles en el mercado actual.

Conclusión

Finalmente, y para concluir esta reflexión, considero que el primer paso para que la auditoría adopte los procesos de inteligencia artificial y los integre a su “kit de herramientas”, es saber que existe y que hoy ya está a su disposición. Lo siguiente es evolucionar con ella… o volverse obsoleto.

La inteligencia artificial nunca reemplazará a los auditores, sin embargo, los auditores apoyados en la inteligencia artificial reemplazarán a aquellos que no la utilizan.