C.P.C., MAP, CISA y CRISC Francisco José Morales Gortárez

Director de Consultoría Región Noroeste

RSM México Bogarín, S.C.

francisco.morales@rsmmx.mx

Síntesis

La tecnología es indispensable para el ejercicio de cualquier profesión, el desarrollo de la sociedad y los cambios tecnológicos han ido surgiendo con el tiempo como herramientas facilitadoras del manejo de la información.

Es indispensable que un auditor complemente su labor con dichas herramientas innovadoras de tecnología.

El impacto de la tecnología de información en las organizaciones para optimar sus procesos ha llevado a establecer técnicas dentro de una revisión de auditoría, las cuales ayudan a otorgar confianza en el correcto uso de la tecnología y repercuten en el ambiente de control y en los registros contables financieros. Por ello la información digital se ha convertido en un elemento importante dentro de las organizaciones, de ahí la calidad, veracidad y oportunidad de esta, para facilitar la toma de decisiones y correcta disposición de la información.

Hoja de cálculo, herramienta esencial en nuestras auditorías

En los últimos 15 años, han ocurrido cambios vertiginosos en materia contable, al grado de que se ha modificado la forma de realizar auditorías en sitio y con la verificación física del documento; hoy en día, nuestro personal se apoya en un elemento que se está convirtiendo en una herramienta esencial para cada proyecto de auditoría: la hoja de cálculo, la cual sustituye a otros elementos tradicionales como las hojas tabulares para aquellos que somos de la generación Baby Boomer.

Una de las grandes preocupaciones de nuestros equipos de auditoría es la extracción de información, así como conocer fuentes de información que sean veraces y con la calidad suficiente para tomarlas para nuestras pruebas de integridad.

Aquí es donde inician los nuevos retos de la era tecnológica, en la que los Baby Boomers y la Generación X nos enfrentamos a las generaciones llamadas Millennials y Z, cuando estos últimos ingresan a nuestras filas con

amplios conocimientos en el manejo de la tecnología, en el uso de hoja de cálculo y un gran manejo en la extracción de datos, sin embargo, todo esto requiere de “supervisión”; este es nuestro reto.

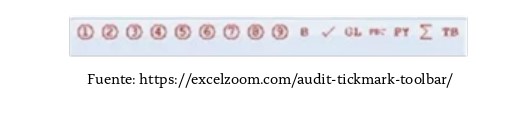

Para hacer frente a este reto en el mundo tecnológico del universo de las hojas de cálculo como herramientas de auditoría se pueden establecer “Marcas de auditoría” para apoyar la supervisión de estas y otorgar calidad en la documentación generada en nuestros papeles de trabajo. Estas marcas son las siguientes:

- Números del círculo del 1 al 9.

- Sigma (por la suma de…).

- Verificación (azul, verde, rojo para el preparador, el revisor y el revisor final.

- Las letras A-I en mayúsculas y minúsculas. Las lestras minúsculas están circuladas.

- GL (está de acuerdo con el libro mayor).

- PBC (preparado por el cliente).

- PY (del año anterior).

- TB (balance).

- Inserción de comentario rápido.

- Insertar referencias de papel de trabajo.

Marca de auditoría compleja

(con mayor funcionalidad)

Fuente: https://www.youtube.com/watch?v=Hi4jG4As_h8&feature=youtu.be

Pero ¿cómo supervisamos esta herramienta? En este tipo de herramientas existen funciones que ayudan a establecer revisiones y registro en cambios, siendo estos de gran utilidad para los supervisores y gerentes de auditoría interesados en establecer actividades que realmente otorguen valor como parte de sus procedimientos, como lo señala la NIA 230, Documentación de

auditoría en diferentes párrafos.

Como lo mencionamos al inicio de este artículo, una de las preocupaciones en nuestras auditorías es la correcta extracción de datos electrónicos que servirán de base para nuestros procedimientos sustantivos.

En este sentido, las herramientas más utilizadas de hojas de cálculo contienen elementos de funcionalidad para la extracción de datos electrónicos, desde casi cualquier tipo de formato hasta la conectividad a las bases de datos mediante los llamados Open DataBase Connectivity (ODBC). Esto podrá parecer muy técnico y complicado, pero una vez realizado la primera vez ayudará en gran medida a tener certeza razonable sobre la fuente correcta de información que estaremos utilizando.

Procedimientos de Auditoría Asistidos por el Computador

Uno de los grandes usos de la tecnología de información es el manejo de Procedimientos de Auditoría Asistidos por el Computador (PAAC). El uso de herramientas tecnológicas durante la ejecución de pruebas sustantivas en auditorías financieras ha sido la integración entre tecnología y beneficios para nuestras auditorías, principalmente financieras.

Los auditores financieros tienen la necesidad de hacer frente a este nuevo reto de la profesión y utilizar grandes volúmenes de información para tomar ventaja en el almacenaje digital de los diferentes sistemas, sin embargo, en esta nueva tendencia relacionada con el manejo de grandes volúmenes de información se observa un escaso desarrollo y entrenamiento en herramientas para los llamados PAAC, los cuales son usados en auditoría para:

- Verificación: comprobación de cálculos y totales.

- Revisión analítica: comparaciones, variaciones, estadísticas.

- Validez: duplicados, excepciones, muestreos estadísticos.

- Integridad: omisiones, duplicidad, coincidencias de datos.

- Cortes: análisis secuencial de folios y fechas.

- Valuación: cálculos aritméticos, descuentos, bonificaciones.

Al tomarse la decisión de hacer una auditoría, apoyada en la utilización de herramientas, es importante establecer una serie de pasos que apoyen en las pruebas a desarrollar, por lo cual sugerimos los siguientes:

- El uso de los PAAC debe ser controlado para asegurar de manera razonable que se cumple con los objetivos de la auditoría y de las pruebas a ejecutar.

- Establecer una conciliación de las cifras control (totales).

- Revisión independiente de la lógica de las pruebas establecidas.

Además, la importancia en la correcta documentación del PAAC debe contener la descripción del trabajo realizado, seguimiento y las conclusiones acerca de los resultados de la prueba, así como estar registrados en los papeles de trabajo de la auditoría. Las conclusiones acerca de la integridad y razonabilidad de los datos deben ser documentadas en los papeles de trabajo de la auditoría. Las actividades desarrolladas durante la ejecución del PAAC deben estar documentadas adecuadamente para permitir que el proceso se mantenga y se repita por otro auditor. Los papeles de trabajo deben contener la documentación

suficiente para describir la aplicación del PAAC e incluir los siguientes detalles:

- Procedimientos de la preparación y la prueba de los PAAC.

- Detalles de las pruebas sustantivas a ser realizadas por los PAAC.

- Detalles de los archivos fuentes – input.

- Evidencia de auditoría: reportes y/o resultados producidos – output

- Conclusiones en la ejecución del PAAC.

PAAC para cumplimiento de la NIA 240, Journal Entries

La Norma Internacional de Auditoría 240 requiere que el auditor identifique y seleccione asientos de diario manuales e inusuales y otros ajustes para evaluar los riesgos de fraude. Para dar cumplimiento a esta norma se sugiere el uso de herramientas tecnológicas del tipo PAAC, mencionadas anteriormente, las cuales deben apoyarnos en:

- Alcance tal de la muestra representativa de todo el periodo revisado.

- Evaluación del control interno en el ámbito de la empresa a auditar.

- Diseño de los asientos en libro diario y procedimientos contra fraudes.

Conclusión

Indudablemente, en el ambiente de negocios el uso de la tecnología de la información es indispensable para una mejor optimización de los procesos y automatización de estos, generando información y registro contables, por lo cual nuestros equipos de auditoría deben estar preparados para tomar ventaja de la información contenida de manera electrónica.

Durante este artículo tratamos de abordar temas cotidianos de la tecnología, el impacto en nuestras revisiones y el uso de la tecnología de la información mediante herramientas para la extracción de datos, desde el uso de hojas de cálculo hasta las técnicas más avanzadas en los denominados PAAC. No me gustaría dejar de mencionar la importancia que tiene este mundo de la tecnología de la información en el impacto de un correcto control interno para otorgar mayor confianza a los procesos tecnológicos mediante el uso de expertos en la evaluación de los controles generales de tecnologías de la información, como lo menciona el marco normativo de COSO en su principio 11, pero esto ya será parte de otro artículo.