“Oh, sure, we have another world war coming, and another great depression, but where are the leaders this time?”

KurtVonnegut

M.A. y M.SC. Alejandro Cervantes Llamas Director de Analítica, Grupo Financiero BANORTE alejandro.cervantes@banorte.com

Síntesis

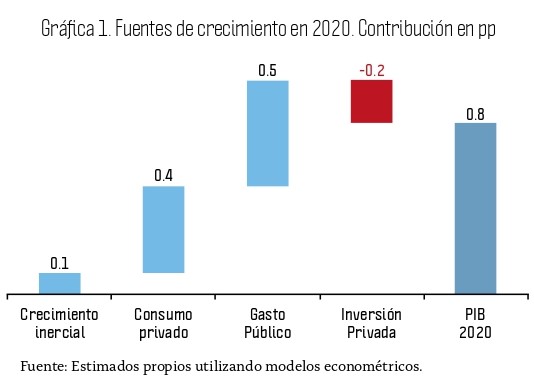

En 2020, México continuará enfrentando un entorno relativamente desfavorable marcado por cierta incertidumbre en torno a las políticas públicas, la desaceleración de la demanda externa y un menor dinamismo de la demanda interna. Lo anterior implica que es probable que este año el PIB de México presente un crecimiento de aproximadamente 0.8%, ligeramente superior al incremento de 0.1% que se alcanzó en 2019.

Durante 2019 la evolución de la economía mexicana se caracterizó por una marcada desaceleración explicada, en parte, por la incertidumbre generada en torno a la política económica que ha instrumentado la actual administración. Esto se vio reflejado, principalmente, en una contracción, tanto de la inversión privada como de la confianza empresarial.

En 2020, México continuará enfrentando un entorno relativamente desfavorable marcado por cierta incertidumbre en torno a las políticas públicas, la desaceleración de la demanda externa y un menor dinamismo de la demanda interna. Lo anterior implica que es probable que este año el Producto Interno Bruto (PIB) de México presente un crecimiento de 0.8%, ligeramente superior al incremento de 0.1% que se alcanzó en 2019.

El crecimiento esperado de la economía mexicana en 2020 se sustenta en los siguientes factores:

1) Un crecimiento inercial marginal de 0.1 puntos porcentuales (pp).

2) Un menor dinamismo del consumo privado, si bien contribuirá con 0.4 pp al crecimiento económico.

3) Una reactivación del gasto público, que agregará alrededor de 0.5 pp al PIB.

4) La persistencia de una cierta debilidad de la inversión privada, en parte explicada por la incertidumbre en torno a las mismas perspectivas de crecimiento de la economía mexicana (ver gráfica 1).

Crecimiento inercial de 0.1 puntos porcentuales El crecimiento inercial de una economía se puede definir como un proceso de retroalimentación, en el cual el crecimiento actual constituye la base del crecimiento futuro, ya que los agentes económicos ajustan sus expectativas considerando la evolución actual de la economía.

El INEGI dio a conocer las cifras del PIB del tercer trimestre de 2019, observando un crecimiento marginal de 0.1% trimestral (cifras ajustadas por estacionalidad). Considerando el crecimiento para el cuarto trimestre de 2019 y la fuerte desaceleración que ya ha experimentado la actividad económica, el crecimiento inercial solo contribuiría con 0.1 pp al crecimiento del PIB de 2020.

Menor dinamismo de la demanda interna Para 2020, es probable que el menor dinamismo del consumo privado agregue alrededor de 0.4 pp al crecimiento económico de México. En particular, el consumo privado solo registrará una modesta expansión motivada por la fuerte desaceleración del mercado laboral formal mexicano.

Un indicador relevante para evaluar la perspectiva de crecimiento de la economía mexicana en el corto plazo es la creación de empleos formales, ya que en los últimos 20 años dicha variable ha anticipado las expansiones y recesiones económicas. Así, tanto en México como en EE. UU., la creación de empleos se utiliza como un indicador adelantado de los ciclos económicos, ya que anticipa la dinámica del consumo privado, rubro que en nuestro país representa alrededor de 70% del PIB.

Las cifras de 2019 del número de trabajadores asegurados en el Instituto Mexicano del Seguro Social (IMSS) no han sido alentadoras. La creación de empleos en los 12 meses que concluyeron en octubre de 2019 (últimas cifras publicadas a la fecha de entrega de este artículo) fue de 371 mil empleos.

Dicha cifra se ubicó muy por debajo de la creación de 735 mil empleos observada en el mismo periodo de un año antes. De hecho, la generación de empleos registrada en los últimos 12 meses fue la más baja desde la crisis económica de 2009. El menor dinamismo del empleo formal registrado en la segunda mitad de 2019 desalentará el gasto de los hogares mexicanos.

No obstante, hay factores que podrían acotar el impacto negativo del menor dinamismo del mercado laboral sobre el consumo privado. Así, el crédito bancario otorgado al sector privado no financiero continuará apoyando el gasto de los hogares mexicanos. Por su parte, los moderados niveles de inflación probablemente también impulsarán al gasto interno. También, dada la dinámica de crecimiento del mercado laboral en EE. UU., es probable que el ingreso de México por remesas familiares mantenga un crecimiento significativo, que favorecerá al gasto del consumo privado.

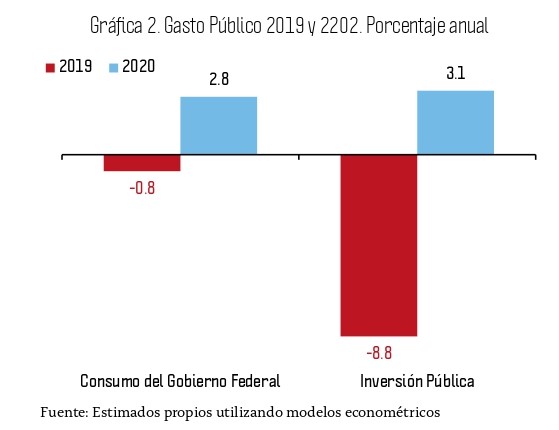

La reactivación del gasto público impulsará marginalmente al crecimiento económico Otro factor que contribuyó a la atonía del crecimiento económico de México en 2019 fue una caída del gasto público de consumo y de inversión. Si bien lo anterior se originó en parte por el Plan de Austeridad que instrumentó el Gobierno Federal, también respondió al crecimiento anormal que había observado en 2018.

Generalmente, el gasto del gobierno tiende a resultar relativamente bajo en el primer año de un sexenio, ya que los gobiernos estatales y locales aplican medidas de austeridad con el fin de sanear sus finanzas públicas tras el gasto detonado por el proceso electoral. Asimismo, en el primer año de un nuevo gobierno se presenta una cierta lentitud en el ejercicio del gasto público, ya que la burocracia está “aprendiendo a gastar” y, de hecho, también se presentan retrasos en los pagos a proveedores por reorganizaciones en las estructuras de gobierno. Estos factores que explicaron la caída del gasto público en 2019 no estarán presentes en 2020.

En relación con el gasto de consumo que presupuestó el Gobierno Federal para 2019, gran parte de este no se aplicó. De este modo, diversos programas sociales del Gobierno Federal no se instrumentaron en su totalidad, sino hasta la segunda mitad del año, lo que también explica parte del rezago en el ejercicio del gasto público. Además, hubo un cierto retraso en la implementación de la inversión destinada a los grandes proyectos de inversión pública. Si consideramos que estos ya se están llevando a cabo, es muy probable que el gasto detonado por dichos proyectos se ejerza en su totalidad en 2020.

Por lo anterior, es altamente probable que el consumo gubernamental crezca en alrededor de 2.8% en 2020 y que la inversión pública se incremente en, aproximadamente, 3.1% (ver gráfica 2). Lo anterior implicaría que el gasto público estaría contribuyendo con alrededor de 0.5 pp al crecimiento de la economía mexicana en 2020.

La inversión privada continuará débil No se estima que en 2020 se presente una recuperación significativa de la inversión privada, lo cual se debería a lo siguiente:

1) Un menor dinamismo de la demanda externa.

2) La debilidad de la confianza empresarial.

En relación con la demanda externa, la mayoría de los economistas pronostican que en 2020 el crecimiento de la economía norteamericana se reducirá de modo marginal, al ubicarse en, aproximadamente, 2%. Si consideramos los efectos de segundo orden que tiene el sector manufacturero sobre la economía mexicana en su conjunto, particularmente sobre el comercio y el transporte, resulta que más de 40% de nuestra economía depende de la demanda externa, particularmente de la proveniente de EE. UU. Ante el menor dinamismo económico de ese país en 2020 y cierta incertidumbre en México generada por la modesta expansión de la demanda interna, es altamente probable que la inversión productiva destinada al mercado externo registre una marcada desaceleración.

Un factor que podría desalentar la confianza de los inversionistas es que, posiblemente, se presente un recorte de la calificación crediticia de México, en respuesta a:

1) El impacto que podría tener el pasivo contingente de PEMEX sobre la estabilidad fiscal.

2) La debilidad de la perspectiva macroeconómica.

3) El limitado margen de maniobra fiscal del Gobierno Federal.

En relación con el primer punto, debido a un incremento en el diferencial de tasas entre la deuda de PEMEX y la deuda soberana es probable que el Gobierno Federal vaya a continuar apoyando a dicha empresa en el mediano plazo, mediante mayores inyecciones de capital y de una menor carga fiscal, lo que generaría presiones adicionales en las finanzas públicas del país.

Por su parte, varias calificadoras ya han comentado el impacto que podría tener la desaceleración económica sobre la calificación crediticia de México. De hecho, el crecimiento promedio de 2.5% que ha experimentado la economía mexicana durante los últimos cinco años corresponde más a países con una menor calificación crediticia que la que tiene México.

Respecto al limitado margen de maniobra del Gobierno Federal en el terreno fiscal, los tres principales calificadoras han comentado la necesidad de reducir la evasión fiscal, ya que la recaudación de ingresos del Gobierno Federal, en relación con el PIB, es menor que lo que se observa en promedio en otros países con una calificación similar. Asimismo, estas también han destacado que la actual administración tendría que recortar los nuevos programas sociales enfocados en pensionados y en la población joven con el propósito de que las metas fiscales sean alcanzables.

Un recorte en la calificación crediticia de México impactaría desfavorablemente en la economía real al desalentar la inversión privada. Si a lo anterior se agrega un debilitamiento de las expectativas de los consumidores y una desaceleración de la producción manufacturera, en parte como reflejo del desempeño en 2020 de la economía norteamericana, es probable que la inversión privada continúe débil y que ello le reste alrededor de 0.2 pp al crecimiento del PIB en 2020.

Adicionalmente, un posible recorte de la calificación crediticia de México también podría tener implicaciones para el futuro de la política monetaria del banco central mexicano, ya que la tasa de referencia del Banco de México refleja, entre otros factores, la prima por riesgo país. El recorte de la calificación crediticia de México podría implicar un incremento en dicha prima por riesgo. Por lo anterior, hay factores que podrían contribuir a que BANXICO tenga un menor espacio para reducir su tasa de referencia en 2020, a pesar de la fuerte desaceleración económica que enfrentará nuestro país.