L.C Y L.D. CHRISTIAN NATERA NIÑO DE RIVERA SOCIO DIRECTOR DE NATERA CONSULTORES, S.C. cnatera@natera.com.mx

Síntesis

Resulta interesante que, tras asegurar que el ordenamiento fiscal no sufriría modificaciones para crear impuestos adicionales, ni se modificarían en forma directa las tasas de los impuestos existentes, estemos ante una de las reformas fiscales más complejas y trascendentes de lo que va del siglo. En este artículo se listan las modificaciones realizadas señalando que el paquete de reformas es de gran complejidad técnica y relevancia para el empresario y el Contador Público.

Además de diversas iniciativas presentadas por distintos legisladores, el 8 de septiembre de 2019, el Ejecutivo Federal presentó ante la Cámara de Diputados del Congreso de la Unión, la iniciativa del Decreto que modifica, adiciona y deroga diversas disposiciones de los siguientes preceptos: > Ley del Impuesto Sobre la Renta (LISR). > Ley del Impuesto al Valor Agregado (LIVA). > Impuesto Especial sobre Producción y Servicios (IEPS). > Código Fiscal de la Federación (CFF).

Este Decreto fue aprobado el 30 de octubre de 2019.

Resulta interesante que, tras asegurar que el ordenamiento fiscal no sufriría modificaciones para crear impuestos adicionales ni se modificarían en forma directa las tasas de los impuestos existentes, estemos ante una de las reformas fiscales más complejas y trascendentes de lo que va del siglo.

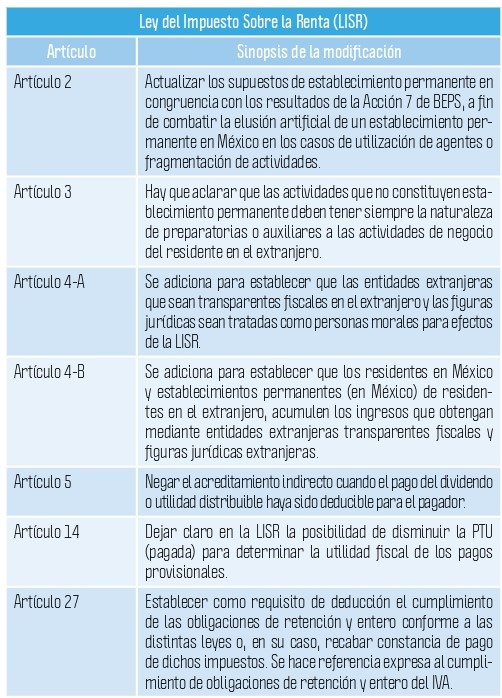

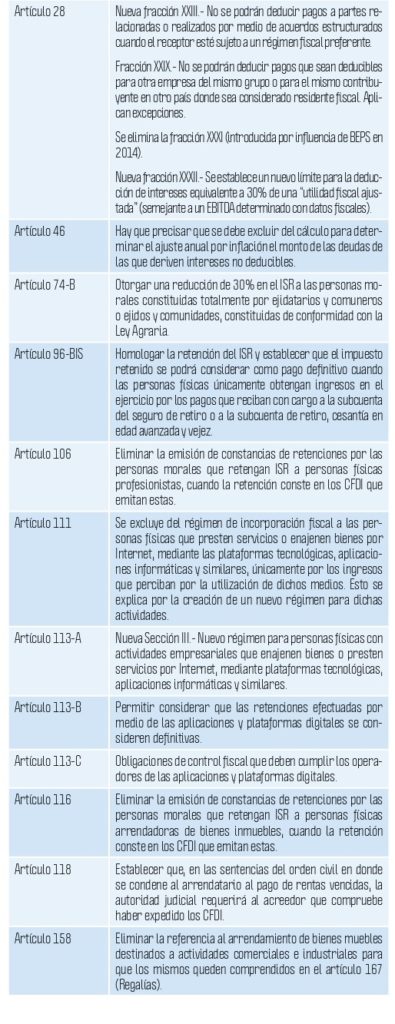

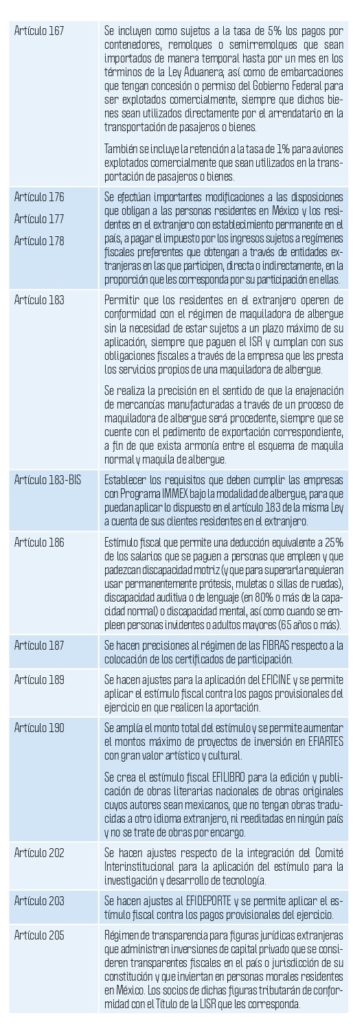

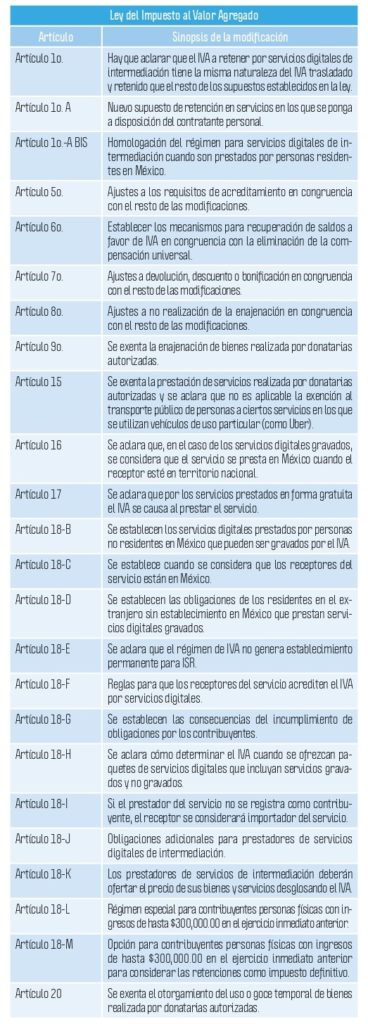

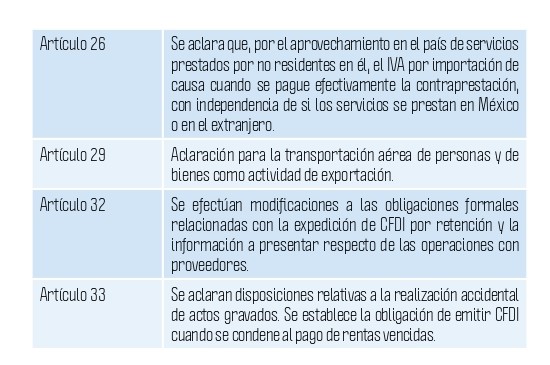

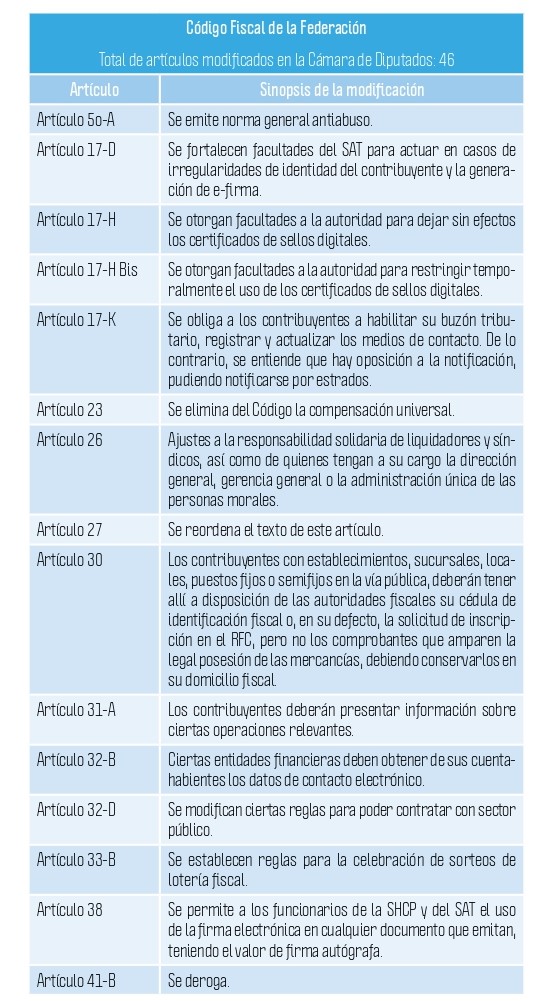

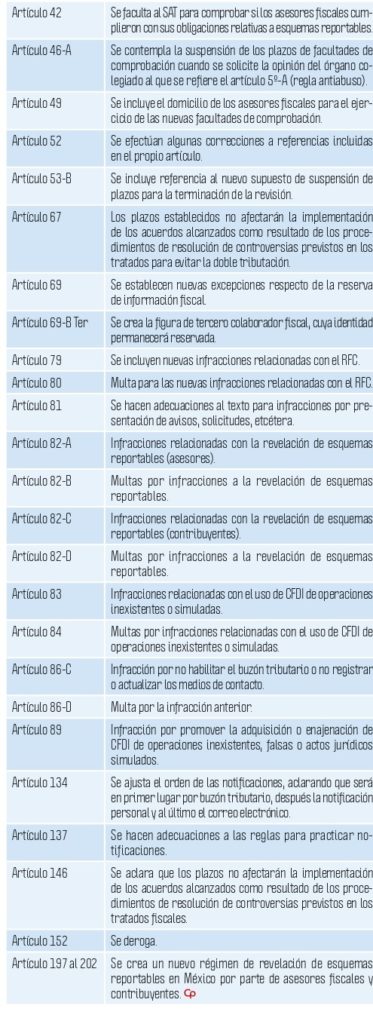

En materia de Impuesto Sobre la Renta (ISR) se destaca una serie de modificaciones con las que se adoptan diversas acciones del plan BEPS (Base Erosion and Profit Shifting) de la OCDE. Por lo que hace al Impuesto al Valor Agregado (IVA) se subrayan las modificaciones tendientes a fortalecer la recaudación del IVA en el caso de los servicios digitales que reciben consumidores en territorio nacional y son prestados por personas no residentes en México, que no tienen un establecimiento en el país. Finalmente, el CFF se modifica para incluir una regla general antiabuso, así como para fortalecer las facultades de la autoridad para combatir las perniciosas prácticas relacionadas con el uso de comprobantes fiscales para amparar operaciones inexistentes; se modifican los supuestos de responsabilidad solidaria de socios, accionistas, directores generales, administradores únicos y liquidadores de personas morales y se crea una nueva e importante obligación para los asesores fiscales, así como los contribuyentes, de revelar diversas operaciones cuando implemente esquemas que califiquen como reportables.

Cabe mencionar que también se efectuaron, por medio de los decretos respectivos, reformas a la Ley Federal de Derecho, Ley de Ingresos sobre Hidrocarburos y se emitió la Ley de Ingresos de la Federación para el ejercicio 2020.

Las reformas fiscales para 2020 son de gran complejidad técnica y relevancia para el empresario y el Contador Público. Por eso se emitirá un número digital especial de la revista dedicado a estos temas, en donde se analizarán con la profundidad que ameritan, por lo que esta colaboración se limita a presentar, en forma breve, una relación de los cambios efectuados a las principales leyes fiscales federales: LISR, LIVA y el CFF.