Idea omnipresente en el ejercicio de una profesión

Mtra. María De Lourdes Domínguez Morán |Vicepresidenta de Planeación y Prospectiva 2018-2020 de la AMDAD mmoran@fcaunam.mx

Nuestra carrera profesional inicia formalmente en una ceremonia protocolaria en la que, una vez cubiertos los requisitos curriculares que respalden la capacidad académica, protestamos que en los actos que emanen del ejercicio de nuestra profesión mirarán hacia el interés general de la sociedad. Si bien existen sutiles variantes en el texto específico del juramento durante esa ceremonia, que marca la transición de un egresado hacia la vida profesional, se enfatizan términos con profundo significado, entre ellos, el compromiso de resguardar el interés público sobre el privado.

En este contexto, el presente artículo trae a la luz aspectos normativos gremiales y filosóficos que se vinculan al ejercicio de la Contaduría Pública en general, y a la auditoría en particular, con la noción del interés público, para incentivar una reflexión renovada de las implicaciones que dicho concepto debe tener en nuestro actuar profesional.

Las profesiones comparten un compromiso social y, tanto los gremios como los profesionistas en lo individual, deben honrar anteponer el bien y velar por el interés público. Esto tiene un origen lógico al concebir a la sociedad como ente supremo que, al enfrentar la necesidad de atender necesidades colectivas, confiere a los individuos que han obtenido conocimientos especializados, utilizarlos en beneficio de la sociedad. Se acepta que es también una forma de ganarse la vida y un espacio de actuación en el que, se da por entendido, los profesionistas obtendrán válidamente beneficios particulares siempre que no contravengan al interés general.1

Deontología de la profesión: el interés público sobre el interés particular

El deber y la tradición de autorregulación, y las disposiciones legales que específicamente establecen obligaciones claras para quienes ejercemos la Contaduría y asumir que la actuación de un profesional de la Contaduría Pública tiene repercusiones más allá de la persona quien contrata sus servicios. Es en este terreno que debemos reflexionar y partir de que somos privilegiados de contar con una licencia por parte del Estado para ejercer la Contaduría Pública y que, en retribución, en nuestra práctica profesional se deberá privilegiar el interés público sobre el interés particular. Tengamos en mira que la profesión nació para atender a la sociedad y a ella es a quien debe responder. Acertadamente, Trueblood, citado por Mautz, señalaba que “el público es el único cliente del contador”.2

El término “interés público” tiene una constante presencia en la normatividad profesional, ya sea como parte de la misión de la Federación Internacional de Contadores (IFAC, por sus siglas en inglés), como argumento en diferentes normativas profesionales o como parámetro de contraste que permite guiar las decisiones –y conductas– dentro de un marco del bien actuar profesional.

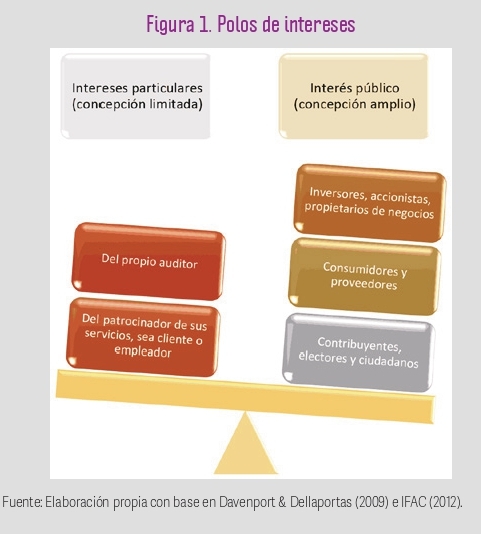

Evitar acotar un término da cabida a la interpretación que, por consecuencia, abre la posibilidad de plantear diferentes concepciones y alcances, algunas de ellas alejadas entre sí mismas. Y este es un riesgo evidente. En estudios previos se desveló la interpretación con diferente alcance que proporcionaban los Contadores y la concebida por representantes de la sociedad3 con el hallazgo de que los miembros del gremio tenían una idea más acotada de las implicaciones del interés público, de forma tal que sus respuestas ante un dilema de actuación atendieron, predominantemente, los intereses de sus empleadores, clientes y los suyos mismos, lo cual lleva a retomar que no está de más hacer esfuerzos por evitar las nociones distantes o, en el peor de los casos, contrapuestas, de los axiomas profesionales.

La reciente emisión del Manual del Código Internacional de Ética (IFAC, 2018) incluye 87 veces el término “interés público”, pero no lo define, con lo que el profesional que busque una orientación al respecto deberá realizar una indagación más profunda que nos remite a un documento emitido en 2012, denominado Posición de Política de la IFAC No. 5, que incluye un acercamiento a la definición de interés público solo para efectos prácticos como “[…] Los beneficios netos obtenidos y el rigor en los procedimientos en nombre de toda la sociedad, en relación con cualquier acción, decisión o política”.4

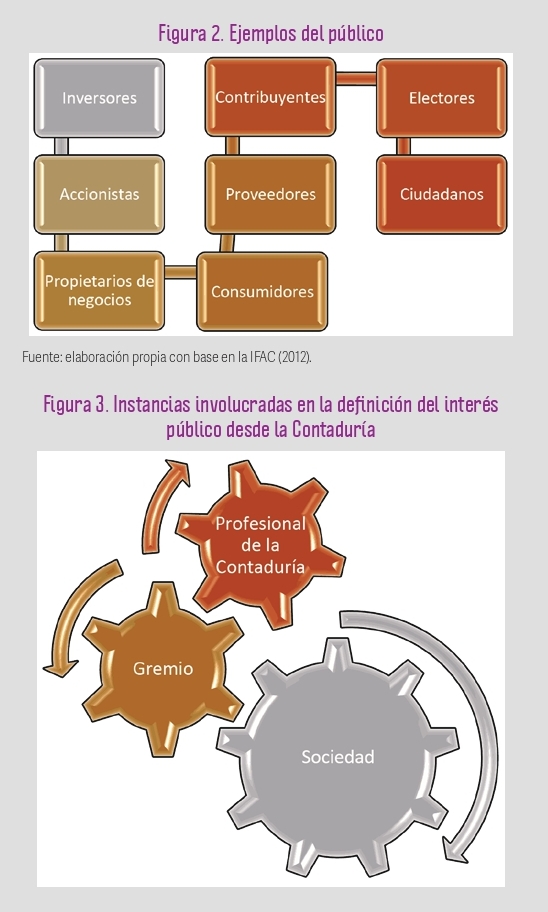

Es decir, el interés público como idea general, implica privilegiar a la mayor parte de la sociedad. En torno al análisis de significados, en el mismo documento establece que (i) “el público” tiene un alcance lo más amplio posible de la sociedad, y (ii) que “sus intereses” incluyen los derechos, el acceso al gobierno, las libertades económicas y el poder político.

A pesar de la existencia de dicha posición oficial de la IFAC, es definitivo que no existe una única interpretación que goce de consenso social sobre el alcance y significado del interés público. De hecho, en el ámbito del Derecho se considera un concepto jurídico indeterminado.5

En este escenario la organización gremial, con procesos estrictos de admisión, seguimiento, establecimiento de normativas y, sobre todo, integración de un cuerpo de disposiciones que regulen el ejercicio de la Contaduría, incide decididamente en fortalecer los elementos que permitan mirar hacia ese interés general: el interés público. En este sentido, la construcción de bases normativas profesionales que cumplan con la premisa de ser válidamente socializada,6 con representantes de un amplio espectro del público, es una práctica que permite acercarnos al estatus ideal.

Si dentro de la variedad de servicios que puede proporcionar el Contador, nos enfocamos en el ejercicio profesional de la auditoría, podemos identificar claramente que la noción de público incluye a todos los interesados en el informe del auditor. Asimismo, es mediante la aplicación de normativas técnicas y de ética específicas que se corresponde a la confianza del público y, a la vez, se protegen sus intereses. En específico, con la reciente modificación al Código de Ética Internacional y la inclusión, de forma destacada, de los estándares de independencia,7 se muestra fácticamente la trascendencia del resguardo al interés público en la auditoría. Y así podemos extrapolar este compromiso en otras áreas de actuación profesional, sea en el ámbito público o privado.

Entonces, ¿qué es de interés para el público? Podemos encontrar elementos en común en distintos autores: contar con profesionales íntegros, con sólida formación técnica, conscientes de su compromiso social. ¿Cómo actuar en favor del interés público? Con el seguimiento y constante evaluación de la normatividad profesional (debido proceso), el estricto apego al compromiso con el actuar en un marco de altos valores (ética profesional y personal), con trasparencia y correcta rendición de cuentas públicas, atendiendo la máxima de independencia (real y de apariencia) y con la apertura a escuchar y atender las inquietudes que provienen de los diferentes grupos de la sociedad.

Más que para definir, este artículo señala la necesidad de que en el ejercicio profesional seamos conscientes de nuestra responsabilidad ante el público y que, consecuente y coherentemente, tomemos distancia de nuestros intereses particulares y actuemos honrando el compromiso que asumimos ante la sociedad.8

Dicho todo lo anterior, tras un ejercicio de reflexión que, confío se detone por alguno de los puntos aquí expuestos, llamo a repensar y reasumir con renovada voluntad el compromiso, sin fecha de caducidad, que asumimos en la ceremonia de toma de protesta y actuemos en favor del interés público para que sea la misma sociedad la que siga favoreciendo con su confianza a un gremio de tan elevados valores como el de los profesionales de la Contaduría.

1 Idea homologable al interés público. Al respecto, véase López, N. (2010). “Del interés público: entre la ideología y el derecho. Anales de la cátedra de Francisco Suárez”, 123-148. 2 Mautz, R. K. (1961). Toward a Philosophy of Auditing. Illinois. 3 Davenport, L., & Dellaportas, S. (2009). “Interpreting the Public Interest: A Survey of Professional Accountants”. Australian Accounting Review, 11-23. 4 International Federation of Accountants (2012, junio). “Appendices”. En IFAC Policy Position 5: A Definition of the Public Interest. IFAC. Disponible en: <https://www.ifac.org/system/files/ publications/files/PPP%205%20appendices.pdf>. Consultado el 10 de enero de 2019. 5 López, N., op. cit. 6 Implica contar con representantes de los grupos de interés de la sociedad, abrir un canal de comunicación bidireccional de la comunicación y toma de parecer de las partes involucradas en un sentido constructivo. 7 International Federation of Accountants (2018). Handbook of the International Code of Ethics for the Professional Accountants (Including International Independence Standards). NY: International Federation of Accountants. 8 López, N., op. cit.