C.P. Edyth Ramírez Sánchez Integrante de la Comisión Nacional de Síndicos del Contribuyente Instituto Mexicano de Contadores Públicos edythramirezs@hotmail.com

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) tiene una década trabajando para llevar a cabo una reforma integral de la normatividad tributaria internacional que evite que los beneficios de las empresas multinacionales sean trasladados mediante una planeación fiscal agresiva a países con baja tributación. Dentro de estos trabajos sobresale el proyecto denominado Base Erosion and Profit Shifting (BEPS), el cual tiene el objetivo de evitar y contrarrestar la erosión de la base de impuestos y el traslado de los beneficios de manera artificial a países con sistemas impositivos con menores tasas de impuesto.

La Acción 4 del Proyecto BEPS señala que una de las técnicas más sencillas para trasladar utilidades, como parte de una planeación fiscal internacional es el pago de intereses entre partes relacionadas e independientes, por lo que es imperativo regular las deducciones de intereses.

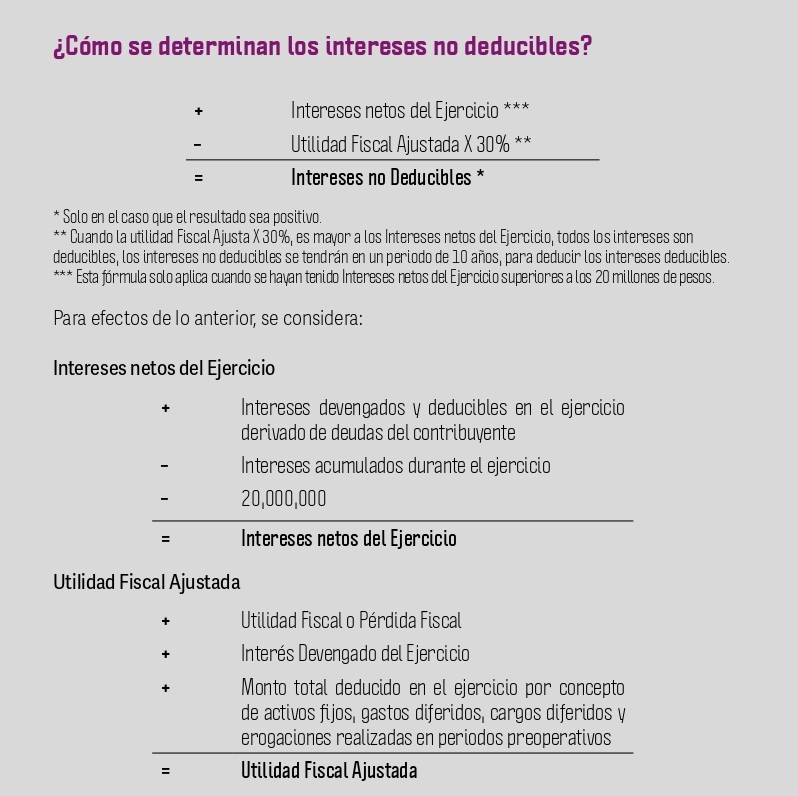

Intereses no deducibles fracción XXXII, artículo 28 de la Ley del Impuesto Sobre la Renta Sujetos de la norma:

Los contribuyentes que en el ejercicio de 2020 tengan dentro de sus resultados un interés devengado que sea superior a los 20 millones de pesos.

Como unidad, todos los establecimientos permanentes de residentes en el extranjero que pertenezcan a un mismo grupo o que sean partes relacionadas, que en conjunto hayan tenido dentro de sus resultados intereses devengados superiores a 20 millones de pesos.

Se considera grupo, el conjunto de sociedades cuyas acciones con derecho a voto representativas del capital social sean propiedad directa o indirecta de las mismas personas en por lo menos 51%.

A los sujetos de la norma no les será aplicable la misma en caso de que sus resultados fiscales tengan intereses acumulables superiores a los intereses devengados. Tampoco les será aplicable, si los sujetos de la norma deducen intereses derivados de las deudas originadas en las siguientes actividades:

Por deudas contratadas para financiamiento de:

1. Obras de Infraestructura pública.

2. Construcciones incluido compra de terrenos.

3. Desarrollo de Proyectos Petroleros, Exploración, Extracción, Refinación, Distribución, Transporte, Almacenaje o Distribución de productos.

4. Proyectos de la Industria Extractiva.

5. Proyectos hidráulicos o de energía, generación, almacenamiento, distribución, transmisión, según corresponda.

6. Rendimientos de deuda pública.

7. Empresas productivas del Estado.

8. Integrantes del sistema financiero.

En el caso de los establecimientos permanentes de residentes en el extranjero que pertenezcan a un mismo grupo o que sean partes relacionadas, tanto la utilidad fiscal ajustada como los intereses deducibles de los primeros 20 millones se podrán determinar en función de cifras consolidadas, conforme a las reglas que emita el Servicio de Administración Tributaria (SAT).

Conclusiones

El SAT tiene convenios de colaboración con Estados miembros de la OCDE, por lo que el alcance en la fiscalización de empresas multinacionales se ha potenciado.

Las disposiciones fiscales de una economía globalizada seguirán siendo motivo de cambios en las normas que conforman el sistema de tributación.

La regulación fiscal para evitar que las multinacionales paguen sus impuestos donde las utilidades se generan son una herramienta más que el SAT dispone para incrementar la recaudación.

Las multinacionales han obtenido el retorno de sus inversiones mediante la estrategia de financiar sus proyectos por medio de una capitalización baja y un esquema de deuda agresivo, con el fin de cobrar intereses y que estos sean deducidos en el pago de sus impuestos.

Aún falta que la autoridad fiscal emita reglas que permitan aplicar correctamente las disposiciones fiscales en México; sin embargo, se vislumbra que esta disposición tendrá muchas repercusiones en la deducibilidad de los intereses.