Ing. Rosalía Castañeda Vivar

Miembro del la Comisión de PLD del IMCP, Asesor Independiente de Auditoría y Consultoría TI, CISA,PLD-CNBV,PLD-ACAMS,PLD-IMCP

Síntesis

En México los activos virtuales, están considerados como actividad vulnerable por la LFPIORPI. Debido a lo anterior, es necesario conocer las obligaciones de las empresas que realizan operaciones con activos virtuales, con el fin de identificar recursos de procedencia ilícita que puedan poner en riesgo estos nuevos modelos de negocio.

Cuando se pretende hablar de activos virtuales, surge la palabra riesgo, principalmente, por dos motivos: la complejidad de la tecnología que los soporta y el desconocimiento que la mayoría tiene sobre la funcionalidad y sobre los problemas que se pueden presentar, los cuales pueden poner en peligro los recursos invertidos.

Los activos virtuales aún representan un riesgo considerable en materia de prevención de lavado de dinero y financiamiento al terrorismo, debido al anonimato que provee este tipo de activos en la realización de transacciones, la facilidad para transferir los activos virtuales a distintos países, así como la ausencia de controles y medidas homogéneas a nivel global.

¿Qué son los activos virtuales?

Son las disposiciones de carácter general a que se refiere el artículo 58 de la Ley para Regular las Instituciones de Tecnología Financiera (ITF) que define como activos virtuales a “la representación del valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia, únicamente, pueda llevarse a cabo por medios electrónicos o bien, provean medios para custodiar, almacenar, o transferir activos virtuales distintos a los que reconoce el Banco de México, como acto de riesgo y, por lo tanto, es una actividad vulnerable. En ningún caso se entenderá como activo virtual la moneda de curso legal en territorio nacional, las divisas, ni cualquier otro activo denominado en moneda de curso legal o en divisas”.

Los activos virtuales aún representan un riesgo en materia de PLD debido al anonimato en las transacciones, entre otros conceptos

Características generales

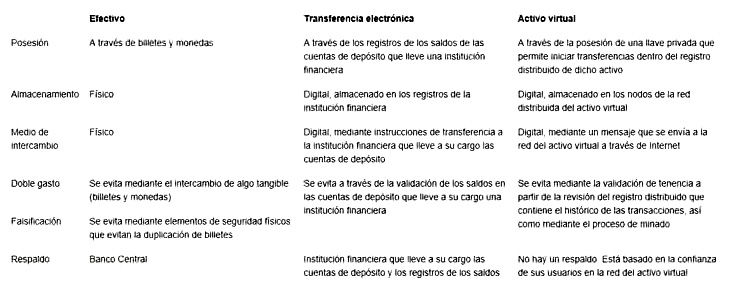

Para un mejor entendimiento, me parece oportuno referir una matriz comparativa que publicó el Banco de México sobre las características generales de los activos virtuales comparativamente con efectivo y una trasferencia electrónica, estas son:

En este artículo nos referimos a los tres tipos de empresas que, como actividad vulnerable, pueden operar con activos virtuales distintas a una entidad financiera que son:

- Instituciones de Financiamiento Colectivo (IFC).

- Instituciones de Fondos de Pago Electrónico (IFP y junto con las IFC también conocidas como Instituciones de Tecnología Financiera o ITF).

- Sociedades autorizadas para operar con Modelos Novedosos (MN).

Estas empresas estarán sujetas al cumplimiento de las obligaciones de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) emitida por la Secretaría de Hacienda y Crédito Público (SHCP).

Ver el artículo completo, clic aquí.