Desarrollo profesional inicial- Experiencia práctica

El PIF-5 señala cuáles deben ser los parámetros que integran la experiencia práctica suficiente de un aspirante a profesional en Contaduría, con el fin de poder desempeñarse adecuadamente en sus diversas funciones.

Requiere que los aspirantes a profesionales en Contaduría al finalizar su Desarrollo Profesional Inicial (DPI) deberán obtener la experiencia práctica suficiente; es decir, una mezcla de profundidad, amplitud, conocimiento y momento adecuado de aplicación de los conocimientos, para desempeñar adecuadamente la función de profesional en Contaduría; mediante un equilibrio de competencia o conocimientos técnicos, habilidades profesionales y valores, ética y actitudes profesionales. Ya que el público espera que el profesional en Contaduría aplique su experiencia conocimientos al desempeñar sus funciones.

”el reto de este pronunciamiento radica en convencer al profesional en contaduría de ejercer funciones de supervisor de experiencia práctica en los sectores empresarial, financiero y docente”.

Adicionalmente, los organismos miembros de IFAC deberán ser capaces de adaptar los requerimientos de experiencia práctica a fin de dar cumplimiento y demostrar la competencia profesional del Contador a:

- Sus propias necesidades.

- Requerimientos estatutarios o regulatorios.

- Expectativas del público.

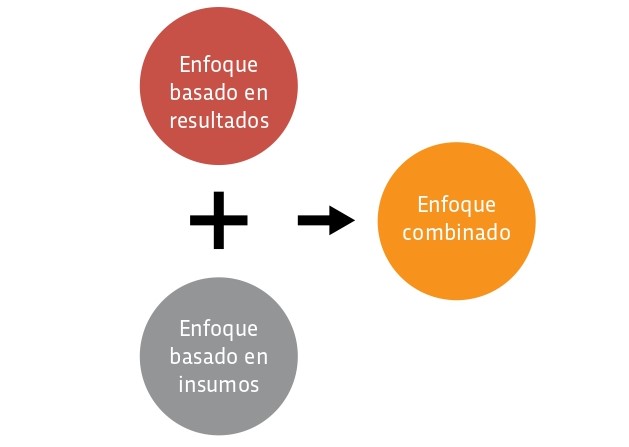

Para medir la experiencia práctica obtenida se requiere que el organismo profesional opte por uno de los tres enfoques:

- Basado en resultados. En este enfoque se pide que se demuestre, utilizando medidas de resultados (mapa de competencias, proyectos de investigación bitácoras de trabajo, exámenes) que se ha obtenido la experiencia práctica.

- Basado en insumos. En el que se demuestre con insumos (hojas de asistencia de trabajo, tiempo de capacitación recibida, posgrados o maestrías) que se ha obtenido la experiencia práctica.

- Enfoque combinado entre resultados e insumos. Por medio de este se pide que se demuestre con una mezcla de ambos enfoques.

Para orientar, validar y evaluar dicha experiencia práctica se sugiere el mentoraje y la documentación de esa experiencia, mediante un supervisor

de experiencia práctica que sea un profesional en Contaduría, a fin de que pueda guiar y dirigir adecuadamente en dicho proceso. En el caso de México, al entrar al proceso de certificación profesional se pide experiencia práctica comprobable de tres años y presentar el examen uniforme de certificación, con ello se tiene un enfoque combinado de insumos y resultados para obtener la certificación profesional, es decir, para poder ostentarse como un profesional en contaduría. En el caso de países como Australia se tiene toda una guía para desempeñar adecuadamente la función de supervisión, estableciendo la relación entre el tutor y el aspirante a Contador profesional con beneficios, formatos, documentación, retroalimentación y seguimiento, etc., determinando beneficios hacia ambos (tanto para el mentor, como para el aspirante a Contador profesional, señalando tiempos sugeridos, motivando el desarrollo de niveles de conocimiento y descubrimiento, no solo dando las respuestas, sino guiando en el camino logrando con ello no solo el conocimien to sino la

razón de ser de este. Con lo anterior se proporciona una amplia estructura de experiencia práctica, en la cual se promueven habilidades técnicas, de negociación, liderazgo y desarrollo personal. Si bien en nuestro país no se tienen la figura del supervisor bien estructurada y definida, este pronunciamiento propone las bases para darle fuerza y establecerla como un verdadero mentor que comparta conocimientos y experiencias para guiar adecuadamente en el proceso de obtención de experiencia

práctica del aspirante a profesional en Contaduría. El mayor reto de este pronunciamiento radica en convencer a los profesionales en Contaduría de ejercer las funciones de supervisor de experiencia práctica en sectores como el empresarial, financiero y docente, ya que esto genera un gran compromiso e inversión de tiempos de ambas partes y, por supuesto, requiere y genera un importante cúmulo de conocimientos, destrezas y habilidades que se trasmiten al aspirante de profesional en Contaduría al momento de recibir la instrucción.

C.P.C. JORGE RESA MONROY

MIEMBRO DE LA COMISIÓN MIXTA DE EDUCACIÓN

SOCIO DIRECTOR DE RESA Y ASOCIADOS, S.C.

JRESA@RESA.COM.MX

C.P.C. JUAN ANTONIO RODRÍGUEZ ESPÍNOLA

MIEMBRO DE LA COMISIÓN MIXTA DE EDUCACIÓN

SOCIO DE DELOITTE GALAZ YAMAZAKI,

RUIZ URQUIZA, S.C.

JURODRIGUEZ@DELOITTEMX.COM

C.P.C. MIGUEL ÁNGEL BOUZAS SAÑUDO

MIEMBRO DE LA COMISIÓN MIXTA DE EDUCACIÓN

SOCIO DIRECTOR DE BOUZAS, REGUERA, GONZÁLEZ Y ASOCIADOS, S.C.

MABS@GRUPOESCOBAR.COM