La Norma de Desarrollo Profesional Continuo (NDPC), nacida en México en 1979 con el nombre de Norma de Educación Profesional Continua (NEPC), se ha convertido en el referente de actualización profesional de la Contaduría Pública en México. Sin embargo, a 40 años de su nacimiento es preciso reafirmar las razones de su cumplimiento.

Estatutos

El Instituto Mexicano de Contadores Públicos (IMCP), asociación civil de reconocido prestigio, ha previsto dentro del artículo 1.3 de sus Estatutos que uno de sus objetivos sociales consista en la realización de investigación científica o tecnológica, la cual se centrará en las siguientes tres materias:

a) Tecnología de auditoría y de sistemas de control, útiles para los usuarios de servicios contables de los sectores empresarial y gubernamental.

b) Función social del Contador Público, realizada con responsabilidad, idoneidad, competencia profesional y en apego a las leyes relacionadas con su actuación.

c) Análisis de los proyectos de auscultación sobre la normatividad de la profesión contable, emitidos por organismos nacionales e internacionales; así como la elaboración de criterios sobre temas medulares para la

profesión contable. Para ello, el mismo artículo define acciones específicas, siendo de particular interés –para los fines de la propuesta de modelo– la prevista en sus incisos o) y p), los cuales establecen que, para efectos del correcto desarrollo de las actividades de investigación científica y tecnológica, el Instituto deberá:

o) Fomentar la capacitación y actualización de los Contadores Públicos para que desempeñen su actividad con excelencia, promoviendo la certificación profesional, el desarrollo profesional continuo y las normas que el Instituto emita y/o adopte como disposiciones fundamentales.

p) Vigilar el cumplimiento de las disposiciones fundamentales en materia de control de calidad contenidas en la Norma de Revisión de Control de Calidad Profesional para Contadores Públicos dedicados a la práctica

independiente.

A su vez, la obligatoriedad del cumplimiento de la NDPC y de la Norma de Revisión de Control de Calidad (NRCC) se previenen en el inciso a) del artículo 3.7 de dichos Estatutos, indicando que son obligaciones comunes de todos los asociados:

a) Acatar estos Estatutos, la Norma de Desarrollo Profesional Continuo, el Código de Ética Profesional y las demás disposiciones fundamentales adoptadas por las Federadas.

Normatividad internacional

La NDPC vigente desde 2015, heredera universal de la extinta NEPC, prevé en su artículo 1.3 que su cumplimiento es obligatorio para todos los asociados activos del IMCP, considerándose como tales a los que reúnen los requisitos establecidos en los Estatutos del IMCP y que estén ejerciendo la profesión, incluyendo a los asociados vitalicios. Además, la Exposición de motivos de la NDPC indica que dicha norma nace de las modificaciones

realizadas a los Estatutos del IMCP, en atención a las tendencias de normatividad internacional. Esta influencia transcontinental se origina en las Normas Internacionales de Formación (International Education Standards [IES, por sus siglas en inglés]), publicadas por el Consejo de Normas Internacionales de Formación en Contaduría (International

Accounting Education Standards Board [IAESB]), de la Federación Internacional de Contadores (International Federation of Accountants [IFAC]) en agosto 2008 y ha tenido su última revisión en diciembre de 2018, la cual entró en vigencia el 1 de enero de 2019. La Norma Internacional de Formación 7 se denomina “Desarrollo Profesional Continuo” (Continuing

Professional Development) y la define como aquella actividad que “requieren los Contadores profesionales para desarrollar y mantener la competencia profesional necesaria para prestar servicios de alta calidad a clientes, empleadores, y otros grupos de interés y, por tanto, fortalecer la confianza del público en la profesión”. Esta IES 7 reconoce que la responsabilidad de la actualización profesional le corresponde a cada uno de los Contadores Públicos, pero también le incorpora a cada miembro de la IFAC –entre ellos el IMCP– una responsabilidad explícita en:

a) Fomentar el compromiso de aprendizaje permanente entre sus miembros.

b) Facilitar el acceso a sus miembros a las oportunidades de desarrollo profesional continuo.

c) Adoptar los mecanismos de implementación, cumplimiento, medición, seguimiento y mantenimiento al desarrollo profesional continuo de sus miembros.

En consecuencia, la NDPC cumple en México esta normatividad internacional porque, primero, pretende –en sus capítulos 1 “Disposiciones generales” y 2 “De los Asociados”, que los Contadores Públicos asuman el compromiso de sostener su actualización permanente y, segundo, les genera al IMCP –en su capítulo 4– y a sus Federadas –en su capítulo 3–, la

obligación de mantener todo un sistema de fundamentación, instalación, sostenimiento, operación y verificación del aprendizaje profesional continuo del Contador Público. Por otro lado, debido a que es un obligación del IMCP como miembro de la IFAC, facilitar a sus asociados la oportunidades de desarrollo profesional, la NDPC faculta a las Federadas que reconozcan a sociedades mercantiles, asociaciones y sociedades civiles, universidades, instituciones de enseñanza superior o personas físicas, como capacitadoras autorizadas para impartir cursos técnicos que generen conocimiento entre los Contadores Públicos. El sistema de puntos obligatorios y su valuación mediante criterios, requisitos, límites y restricciones definidos en la Tabla de Puntuación —que se publica obligatoriamente cada año por la Comisión de Desarrollo Profesional Continuo del IMCP—, según establece la propia NDPC, sirven para cumplir

las estipulaciones de la IES 7.

Certificación

La Certificación Profesional del Contador Público vio la luz en 1998, y fue adosada a la NDPC que, en su artículo 1.4, la reconoce como un mecanismo que asegura la calidad en el servicio que demanda la sociedad; además de que la NDPC es el medio que respalda el procedimiento de refrendo de la Certificación, el cual debe ocurrir cada cuatro años.

La vigencia de cuatro años de la Certificación Profesional está prevista en el artículo 12 del Reglamento para la Certificación Profesional de lo Contadores Públicos, cuya última modificación se realizó en 2016. Ahí se establece que el refrendo será realizado por el IMCP, para lo cual los asociados deberán presentar una solicitud acompañando las constancias anuales de cumplimiento de la NDPC de los últimos cuatro años, expedidas por su Federada. Es momento de actualizar dicho Reglamento, pues aún se hace referencia a la extinta Norma de Educación Profesional Continua y carece, en su cuerpo, de fecha de inicio de vigencia. Por otra parte, en 2010 nació la Certificación por Disciplinas como un mecanismo que permite a todos los profesionistas residentes en México, independientemente de su campo de actuación profesional, obtener una certificación en Contabilidad Gubernamental, en Contabilidad y Auditoría Gubernamental, en Finanzas Empresariales, en Fiscal, en Normas de Información Financiera o en Prevención de Lavado de Dinero. Al igual que en la Certificación General, el artículo 14 del Reglamento Uniforme del Proceso de Certificación por Disciplinas, prevé su refrendo al cuatrienio de su emisión, previa presentación de una solicitud, acompañada de las constancias de los cuatro años de cumplimiento de la NDPC en la disciplina correspondiente, expedidas por una Federada del IMCP. Este Reglamento también debe revisarse pues el mencionado artículo les otorga a las capacitadoras autorizadas una facultad que va más allá de lo establecido en la NDPC, amén de carecer en su articulado de fecha de inicio de vigencia. Normatividad para los auditores

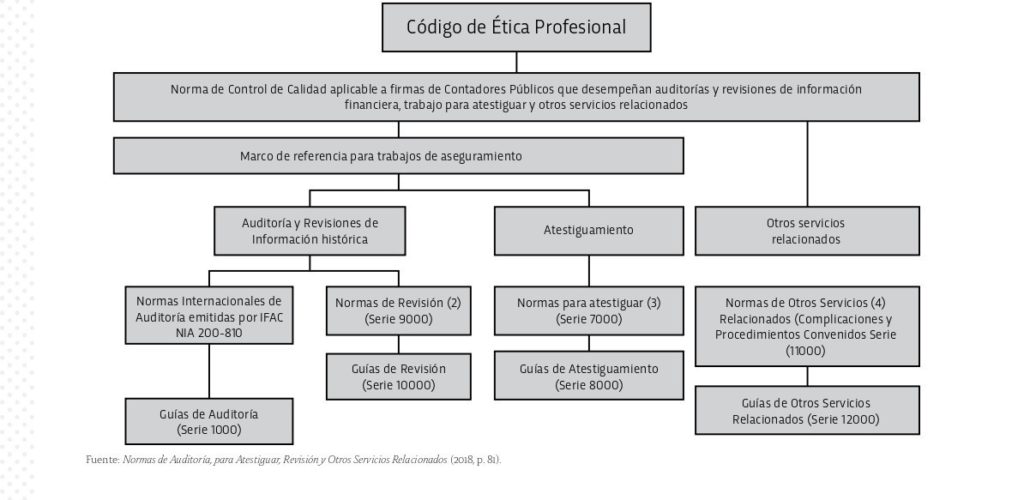

El prefacio de las Normas Internacionales de Auditoría vigentes contiene la Estructura de la normatividad para el Contador Público (véase figura 1) que

presta servicios de aseguramiento y otros servicios relacionados. Esta estructura, de aplicabilidad internacional, es obligatoria en México; pero tiene una deficiencia, no incluye las normas relevantes, ya comentadas, para la profesión contable y, particularmente, para los profesionales de la auditoría: Estatutos, Norma de Desarrollo Profesional Continuo, Reglamentos de Certificación y, como se explicará más adelante, Norma de Revisión del Sistema de Control de Calidad.

Figura 1. Estructura de la normatividad profesional respecto a la actividad del Contador Público

Modelo propuesto

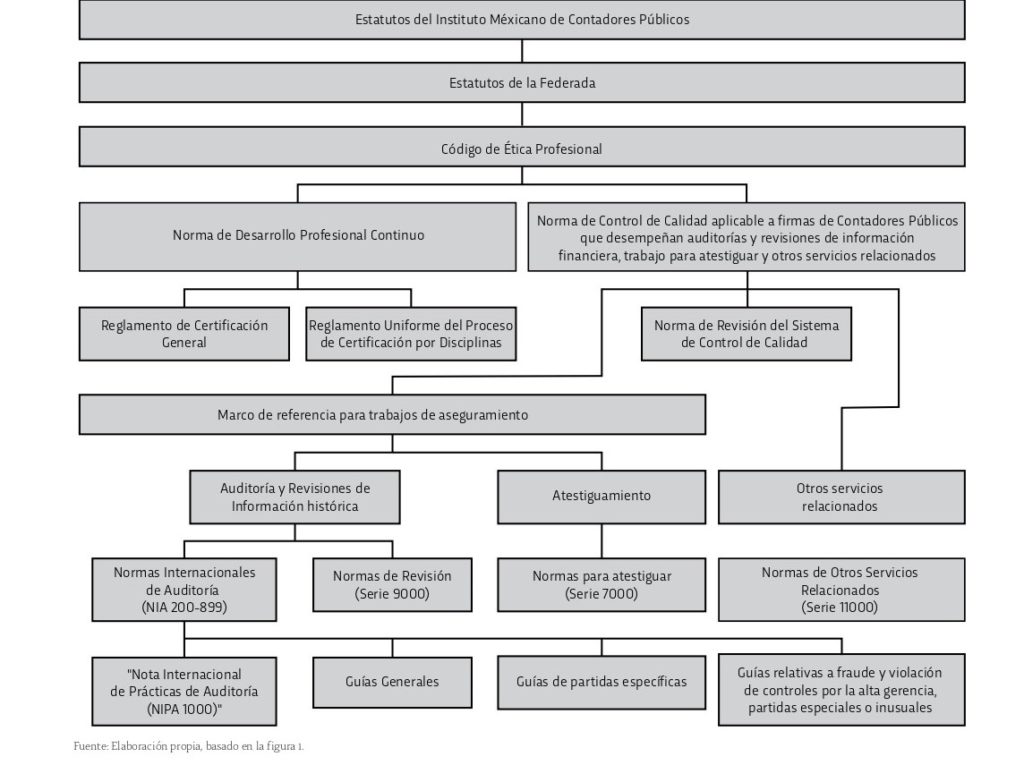

Es necesario un modelo estructural actualizado de la normatividad obligatoria para los Contadores Públicos en México, que sirva de guía gráfica para su cumplimiento (véase figura 2), para ello es necesario enfatizar las imprecisiones del esquema internacional. En primer lugar, el esquema debería tener como elemento inicial a los Estatutos del IMCP, por así preverlo en su artículo 1.11; luego deberá tomarse en cuenta que cada asociado del IMCP lo es por medio de sus Federadas, por lo que los Estatutos de estos Colegios deberán ser parte de la norma obligatoria a cumplir. No sobra decir que los Estatutos de las Federadas deberán estar ajustados a los requisitos mínimos que establezca el IMCP, así como adoptar las disposiciones fundamentales emitidas y/o adoptadas por dicho Instituto, tal como lo disponen los incisos c) y d) del artículo 2.01 de los Estatutos de la Federación.

Figura 2. Esquema de la normatividad para profesionales de la Contaduría Pública

El tercer elemento será el Código de Ética Profesional que, en realidad, es un código de la moral colectiva de la profesión contable, el cual se espera sea respetado sin ambages por el asociado. Inmediatamente después debe venir la NDPC, por ser una disposición fundamental que debe ser cumplida por todos los profesionales de la Contaduría Pública, sin importar el sector donde se desempeñen o la especialidad que ejerzan. A su vez, siendo la Certificación un elemento adosado a la NDPC, debe estar relacionada con esta. Quizá se discuta sobre la calidad jerárquica del Reglamento de Certificación General porque, si bien es cierto que no constituye una norma, también es cierto que sus disposiciones –como se ha demostrado– son obligatorias para los asociados. Cabe señalar que perder una certificación por falta de cumplimiento del Reglamento al momento de refrendar puede provocar la pérdida de los registros legales para dictaminar, lo cual hace relevante su posición dentro del esquema propuesto.

Es discutible también si el Reglamento Uniforme del Proceso de Certificación por Disciplinas deba considerarse como una normatividad obligatoria de los Contadores Públicos, debido al carácter voluntario de su adopción. Sin embargo, cada vez más, tales certificaciones comienzan a tener relevancia, ya sea para obtener un trabajo o algún registro reconocido por autoridades estatales, por ello se propone su inclusión. Al mismo nivel que la NDPC se posiciona a la Norma de Control de Calidad (NCC), cuyo objetivo es, como indica su párrafo 11, establecer normas que permitan a las firmas integrar un sistema de control de calidad que les proporcione una seguridad razonable de que:

a) la firma y su personal cumplen con las normas profesionales y los requisitos regulatorios y legales; y b) que los informes emitidos por los socios responsables de los trabajos, sean apropiados en las circunstancias.

Aquí puede apreciarse que en el esquema internacional de la normatividad (figura 1) no se inserta a la

Norma de Revisión del Sistema de Control de Calidad, aplicable a las Firmas de Contadores Públicos que desempeñan Auditorías y Revisiones de Información Financiera, Trabajos para Atestiguar y otros Servicios Relacionados (NRCC), vigente a partir de 2010. Esta NRCC se constituye como un mecanismo que le permite al IMCP comprobar que los Contadores Públicos dedicados a la práctica profesional independiente, ya sea mediante una firma o en forma individual, cumplan con la NCC. Considerando que el cumplimiento de esta NRCC es obligatorio debe insertarse dentro del esquema sugerido debajo de la NCC. Después se ratifica la posición del Marco de referencia para trabajos de aseguramiento, que se constituye como la parte dogmática y conceptual de las normas particulares; debajo, la bifurcación actual del esquema de los servicios de aseguramiento nos presenta una incongruencia en el nombre de la casilla que dice “Auditoría y Revisiones de Información Histórica”, debiendo decir: “Auditoría y Revisión de información financiera histórica”, para ser más precisos. A continuación, la casilla de las Normas Internacionales de Auditoría (NIA) también requiere mayor puntualización e indicar “Normas Internacionales de Auditoría (NIA 200- 899)”, por así estar previsto el rango dentro de las propias NIA. Más aún, abajo debe incluirse otro recuadro que considere a la “Nota Internacional de Prácticas de Auditoría (NIPA 1000)”, que no genera obligaciones más allá de las previstas por las NIA, pero que orienta al auditor en su aplicación. A la par, deben quedar las Guías de Auditoría, pero no como se muestran en el esquema de las NIA, sino en tres casillas distintas, del mismo nivel jerárquico: “Guías generales”, “Guías de partidas específicas” y “Guías relativas a fraude y violación de controles por la alta gerencia, partidas especiales o inusuales”. Estas guías no son obligatorias, pero proveen de mayor ayuda a los profesionales de la Contaduría,

que presentar unas Guías de Auditoría (Serie 1000) inexistentes; como también ocurre con las Guías de Revisión (Serie 10000), las Guías de Atestiguamiento (Serie 8000) y las Guías de Otros Servicios Relacionados

(Serie 12000), que se propone se excluyan del esquema, para evitar confusiones y falsas expectativas. Por último, se respeta la posición de las Normas para Atestiguar (Serie 7000) y la de las Normas de Otros Servicios Relacionados (Serie 11000). En este último caso se excluye el subtítulo (Compilaciones y Procedimientos Convenidos), porque las Normas relativas no contienen ese membrete. Así, este modelo pretende instituirse como una pauta gráfica que facilite su comprensión y su cumplimiento. A la vez, este patrón puede servir académicamente como guía didáctica para que los capacitadores y los docentes universitarios instruyan a los futuros colegas sobre las normas que deben estudiar y acatar, desde el momento en que juramenten su cumplimiento al rendir protesta ante su Federada.

Referencias

Comisión de Desarrollo Profesional Continuo (2017). Norma de Desarrollo Profesional Continuo. México: Instituto Mexicano de Contadores Públicos.

Comisión de Estatutos (2018). Estatutos y sus Reglamentos (12ª ed.). México: Instituto Mexicano de Contadores Públicos.

Comisión de Ética (2018). Código de Ética Profesional (11ª ed.). México: Instituto Mexicano de Contadores Públicos.

Comisión de Normas de Auditoría y Aseguramiento (2017). Normas de Auditoría, para Atestiguar, Revisión y Otros Servicios Relacionados. México: Instituto Mexicano de Contadores Públicos.

International Accounting Education Standards Board (2018). International Education Standard (IES) 7, Continuing Professional Development. New York: International Federation of Accountants.

DR. MIGUEL ÁNGEL CERVANTES PENAGOS

PRESIDENTE DE LA COMISIÓN DE DESARROLLO PROFESIONAL CONTINUO DEL IMCP, CATEDRÁTICO Y CONFERENCISTA NACIONAL E INTERNACIONAL, ASOCIADO DEL COLEGIO DE CONTADORES PÚBLICOS DEL ESTADO DE PUEBLA

MIGUELANGEL@PENAGOSMENDOZA.COM.MX