L.C. Y L.E. MARÍA EUGENIA HERNÁNDEZ GONZÁLEZ DIRECTORA DE PRECIOS DE TRANSFERENCIA VISIONARIA, S.C. eh_transferpricing@gmail.com

L.E. LEOPOLDO PABLO PIMIENTA SÁNCHEZ GESTIÓN DE INVERSIONES, SUBDIRECCIÓN DE SOCIEDADES DE INVERSIÓN EN INSTRUMENTOS DE RENTA VARIABLE GRUPO BURSÁTIL MEXICANO (GBM) lppsmm@hotmail.com

L.C.P.F. ARANTXA ESTHELA REYES MENDIOLA GERENTE DE AUDITORÍA, KPMG arantxareyes@kpmg.com.mx

Síntesis

Se ha estimado que el uso generalizado de estrategias fiscales de erosión de la base gravable (BEPS, por sus siglas en inglés) ha actuado en detrimento del modelo de desarrollo de los mercados de capital. Por esta razón, la Organización para la Cooperación y el Desarrollo Económicos y las autoridades fiscales de los países que integran este organismo ya han realizado mejoras al marco regulatorio vigente para atacar lagunas o vicios legales presentes y, al mismo tiempo, evitar escenarios de excesiva regulación en esta materia.

A lo largo de los últimos años, el desarrollo y la práctica de estrategias fiscales de erosión de la base gravable (BEPS, por sus siglas en inglés) evolucionó a pasos sin precedentes. Su propuesta de valor, dentro de un entorno propio y burdo de metas y objetivos limitada a la maximización de beneficios, fue fomento de un crecimiento vertiginoso respecto a su uso irracional y generalizado.

De acuerdo con las autoridades y los organismos multilaterales, como la Organización para la Cooperación y el Desarrollo Económicos (OCDE), este uso generalizado ha actuado en detrimento del propio modelo de desarrollo de los mercados de capital, al promover el traslado de regalías y registro de intangibles de una jurisdicción a otra, con el mero propósito de beneficiarse de una menor o incluso nula tasa impositiva; o bien, acceder al uso de esquemas de diferimiento y deducción de intereses, siendo fuente y posible razón detrás del subdesarrollo del mercado de capitales en países en vías de desarrollo.

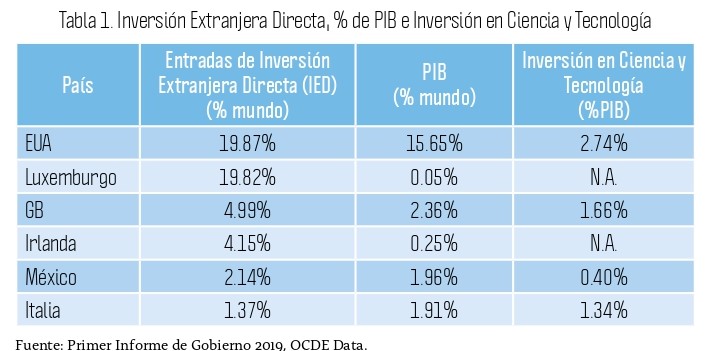

Claro ejemplo de los esfuerzos antes mencionados tiene que ver con el registro y uso de activos intangibles. En particular, la OCDE, mediante información de coyuntura económica obtenida por instancias gubernamentales, detectó que las empresas han aumentado sus ingresos por concepto de regalías o derechos, a pesar de observar un bajo nivel de gasto por concepto de investigación o desarrollo, o bien, de reportar un escaso volumen en indicadores de emisión de deuda (ver tabla 1).

En la tabla 1 se aprecia cómo Irlanda, Luxemburgo y México reciben cantidades importantes de IED; sin embargo, esta no se canaliza a la inversión en ciencia y tecnología y, por lo tanto, no tiene una incidencia importante en su Producto Interno Bruto (PIB).

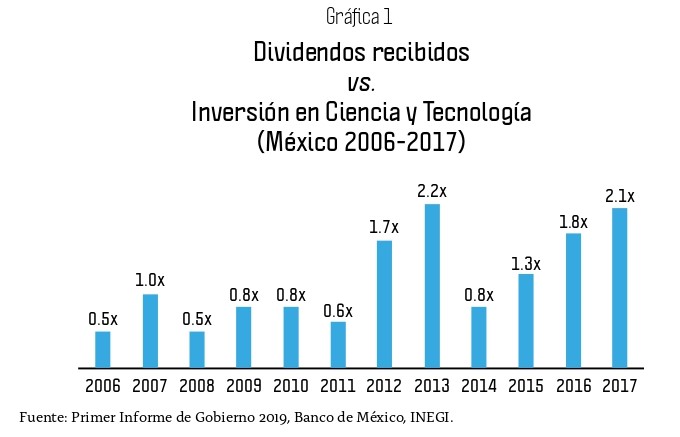

Asimismo, la gráfica 1 muestra que, en el caso de México, el flujo de dividendos recibidos por las empresas ha ido incrementándose de manera importante en los años 2014-2017, a pesar de no haberse incrementado, proporcionalmente, la inversión en ciencia y tecnología.

En respuesta a esta evidencia, la OCDE, junto con las autoridades fiscales de países integrantes de este organismo (Italia y Reino Unido), comenzaron a trabajar en la inclusión de mejoras al marco regulatorio vigente con el propósito de atacar lagunas o vicios legales presentes y, al mismo tiempo, evitar escenarios de excesiva regulación que puedan terminar por actuar en detrimento de un entorno de convergencia en los modelos de desarrollo entre países y naciones.

Una de las mejoras adoptadas recientemente se relaciona con la manera en la que los intangibles son valuados (usando lo establecido en la Norma de Información Financiera C-8) con el objetivo de promover que las contraprestaciones pactadas entre involucrados sean acordes a la adopción

CONTADURÍA PÚBLICA

27

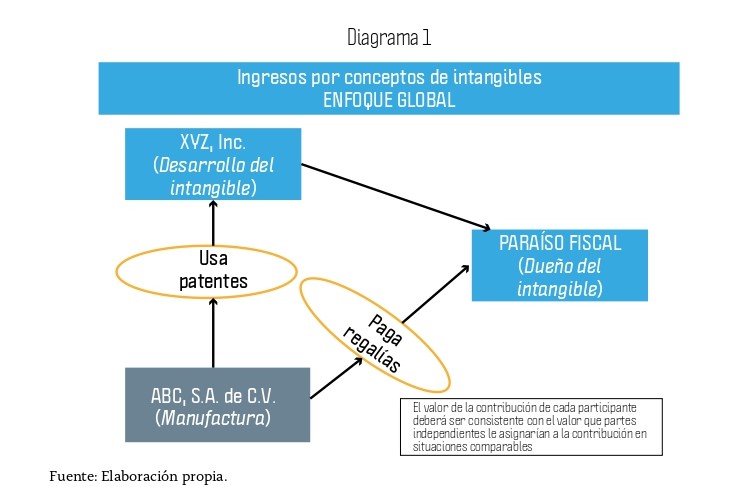

de una adecuada política de precios de transferencia, debido a la facilidad que existe para transferir ganancias entre subsidiarias de empresas multinacionales de un grupo a otro o, incluso, de una jurisdicción a otra (ver diagrama 1).

Otra de las mejoras se relaciona con las recientes modificaciones a los lineamientos de precios de transferencia establecidos por la OCDE, las cuales hacen énfasis en el tratamiento de la transferencia de los activos intangibles, subrayando, de manera concreta, que se debe compensar a los miembros del grupo empresarial con una asignación propia derivada de los ingresos por las funciones desarrolladas, activos utilizados y riesgos asumidos en términos de un análisis exhaustivo, en relación con el desarrollo, mejora, mantenimiento, protección y explotación del activo o bien intangible (análisis DEMPE, por sus siglas en ingles).

Las fases por considerar en el análisis DEMPE son las siguientes:

- Fase de desarrollo. Se refiere a todo lo que se asocia con la creación de ideas para la marca y los productos, así como el establecimiento de planes y estrategias de lanzamiento.

- Fase de mejora. Se relaciona con el trabajo continuo cuyo propósito es asegurar el buen desempeño y mejora constante.

- Fase de mantenimiento. Implica todo el esfuerzo llevado a cabo para garantizar la continua generación de ingresos por concepto de un derecho, patente o regalía obtenidos.

- Fase de protección. Se relaciona con el apropiado registro de la propiedad intelectual.

- Fase de explotación. De manera enunciativa, pero no limitativa, esta se refiere a la reproducción, distribución, comunicación y transformación de los intangibles.

En resumen, el análisis DEMPE tiene por objetivo garantizar que los resultados de las políticas y esquemas de precios de transferencia se encuentren alineados con la cadena de creación de valor y sean de utilidad para el reconocimiento de cómo las empresas trabajan con sus respectivos intangibles y la propia asignación-distribución de beneficios generados, de acuerdo con la creación de valor de estos.

En este sentido, es importante tener la certeza de qué intangible genera valor y qué empresa del grupo es la que debe recibir los beneficios por el uso y/o goce de tal intangible. Para lograr este objetivo, es importante comentar que la creación de valor de un activo intangible se podría analizar por medio de la cadena de valor de la organización o cadena de valor de la producción, según se explica a continuación:

El modelo de cadena de valor es una metodología que permite describir las actividades de una organización, de acuerdo con su capacidad para generar valor al cliente final y a la misma empresa (ver diagrama 2).

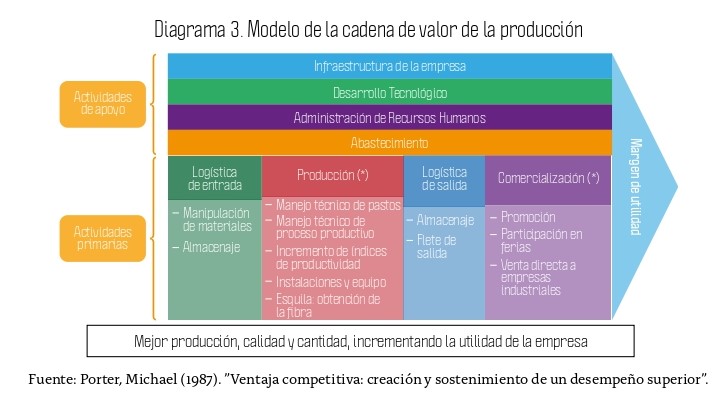

El modelo de cadena de valor de la producción ayuda a reconocer si el intangible analizado está involucrado en el proceso de la cadena de producción, ya que la propiedad legal, por sí sola, no otorga el derecho a los beneficios generados por el uso del intangible (ver diagrama 3).