Síntesis

La industria de la exploración y extracción de petróleo en México ha experimentado una transformación importante a partir de la reforma energética de 2013. Después de seis años de su promulgación vale la pena reflexionar acerca de su impacto económico y financiero, en función de su régimen fiscal. Asimismo, resulta importante analizar la perspectiva de desarrollo de la industria petrolera en el contexto de la situación política, la administración actual y las acciones que se están tomando en este sector.

Introducción

Un cambio relevante de la reforma fue que Pemex pasó de ser un organismo público descentralizado a ser una empresa productiva del estado como lo establece la Ley de Petróleos Mexicanos. Una empresa productiva del Estado es aquella que tiene como dueño a este, pero compite en el mercado y tiene como objetivo maximizar sus utilidades, como cualquier otra empresa.

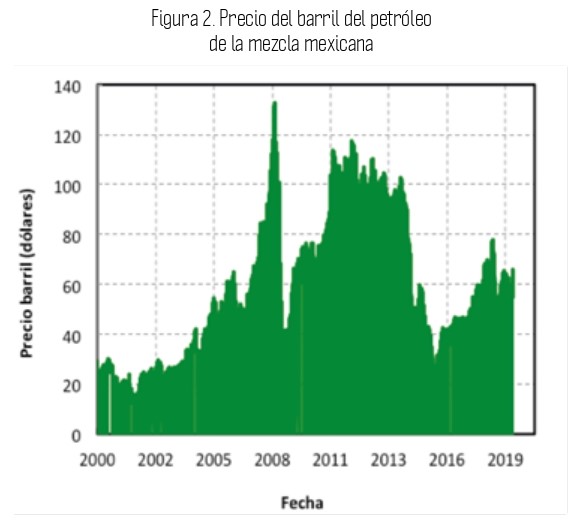

Es relevante señalar que en 2018 los ingresos de la industria petrolera representaron 14% del presupuesto federal, una disminución considerable con respecto a 37% que representaban al inicio de esta década. La disminución en la proporción de los ingresos petroleros al total de ingresos de la Federación se debió a factores internos y externos: por una parte, la declinación en la producción del petróleo que pasó de 3.4 millones de

barriles en 2004 a 1.7 millones de barriles en 2019 (ver figura 1). Esta declinación está asociada a la caída en la producción de Cantarell, que es el campo petrolero con mayores reservas en México, el cual alcanzó una producción de 2.4 millones de barriles de petróleo diarios en 2004 y que hoy produce alrededor de 140 mil barriles por día.

A partir de la reforma surgieron y se fortalecieron autoridades en materia energética. En la rama de E&E de hidrocarburos estas autoridades son la Comisión Nacional de Hidrocarburos (CNH), que es la encargada de regular la exploración y extracción de hidrocarburos en México, la Agencia de Seguridad de Energía y Ambiente (ASEA) y el Fondo Mexicano del Petróleo para la estabilización y el desarrollo (Fondo), que es responsable de recibir los ingresos por las asignaciones y contratos.

Régimen fiscal de los hidrocarburos

La Reforma Energética fue promulgada en diciembre de 2013, mediante esta se realizaron cambios a varios artículos constitucionales y se modificaron y promulgaron las leyes secundarias y reglamentos que definen el marco legal para la industria petrolera.

Entre los cambios más importantes se encuentra la participación de empresas privadas en las actividades de E&E de hidrocarburos, lo que antes estaba reservado solo para Pemex; sin embargo, se establece que el Estado mantiene la propiedad de estos.

El artículo 27 de la Constitución establece que las actividades de exploración y extracción de hidrocarburos se pueden efectuar mediante las modalidades de contratos y asignaciones. La Ley de Ingresos sobre los Hidrocarburos (LIH) establece las disposiciones sobre la administración y supervisión de los aspectos financieros de los contratos y asignaciones, así como las obligaciones en materia de transparencia y rendición de cuentas.

De acuerdo con las modalidades de E&E, los ingresos que recibe el Estado pueden provenir de:

- Contraprestaciones establecidas en los contratos.

- Derechos por las asignaciones.

- ISR que causen los contratistas y asignatarios.

- Derechos y aprovechamientos por permisos y autorizaciones.

- Impuestos especiales de exploración y extracción.

- Regalías.

- Bonos.

- Cuotas exploratorias.

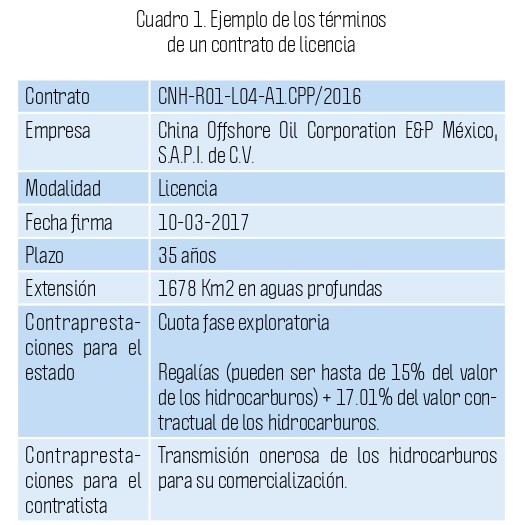

Ingresos derivado de contratos A partir de la Reforma Energética se pueden suscribir tres tipos de contratos de exploración y extracción petrolera:

1. Contratos de licencia.

2. Contratos de utilidad y producción compartida.

3. Contratos de servicios.

Los ingresos que reciben el Estado y el contratista, de acuerdo con el tipo de contrato, se describen en los siguientes apartados:

Licencias

Los ingresos para el Estado provienen de:

- Bono a la firma.

- Cuota contractual por pagar durante la fase exploratoria.

- Regalías de acuerdo con una tasa que depende del tipo de hidrocarburo (petróleo, gas o condensado).

- Contraprestación determinada en cada contrato y que depende del tipo de hidrocarburo y aspectos técnico-económicos de su extracción.

A su vez, el contratista recibe la transmisión onerosa de los hidrocarburos una vez extraídos.

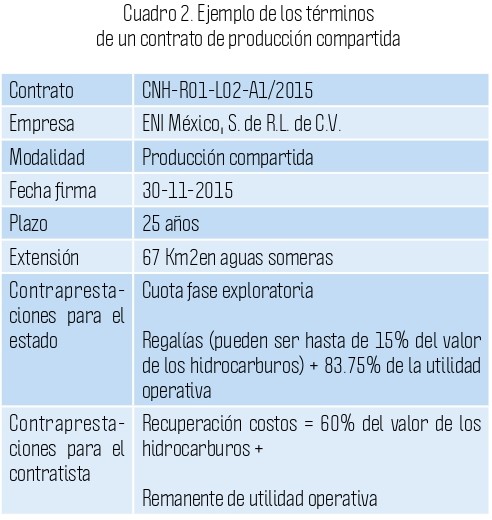

Contratos de utilidad o producción compartida Los ingresos para el estado provienen de:

- Cuota contractual por pagar durante la fase exploratoria.

- Regalías de acuerdo con una tasa que depende del tipo de hidrocarburo (petróleo, gas o condensado).

- Contraprestación determinada como un porcentaje a la utilidad operativa.

A su vez, el contratista recibe la recuperación de los costos, gastos e inversiones, siempre y cuando sean menores a un valor establecido por la Secretaría de Hacienda y Crédito Público (SHCP), de lo contrario, estos costos pueden transferirse a periodos subsecuentes. El contratista también recibe la contraprestación resultante de restar el porcentaje de la utilidad operativa del Estado, la cual se obtiene como la diferencia entre las ventas de hidrocarburos, denominado “Valor Contractual de los Hidrocarburos”, y las regalías respectivas, menos la contraprestación por la recuperación de costos.

Los costos que no son deducibles son los financieros, servicios de asesoría, donativos, derechos de vía, pagos por regalías y cuotas contractuales, aquellos por arriba de precios de mercado, los que no son indispensables para el cumplimiento del contrato y aquellos correspondientes al uso de tecnologías propias con excepción de que cuenten con un estudio de precios de transferencia.

En el caso de contratos de utilidad compartida, el contratista entrega la totalidad de producción al comercializador (actualmente Pemex) que entrega los ingresos al Fondo Mexicano del Petróleo, este conserva la parte del Estado y paga al contratista las contraprestaciones correspondientes.

En los contratos de producción compartida, las contraprestaciones del contratista se pagan en especie, es decir, con una proporción del volumen de hidrocarburos producido y equivalente a dichas contraprestaciones. Cada contrato establece la proporción que el contratista entrega al comercializador, que es el encargado de entregar los ingresos derivados por su venta al Fondo Mexicano del Petróleo.

Servicios

En este tipo de contratos, el Estado recibe la totalidad de la producción y el contratista contraprestaciones en efectivo, que se establecen en cada contrato y se pagan mediante el Fondo Mexicano del Petróleo, pero a la fecha no se han suscrito contratos de este tipo.

Disposiciones generales para los contratos

Los criterios para la adjudicación de los contratos están definidos por las bases de licitación de las áreas para exploración y extracción de hidrocarburos que emite la CNH; estos criterios se definen de acuerdo con el monto o porcentaje de recursos que reciba el Estado y con el monto de inversión comprometido por el contratista.

Las bases de licitación de los diferentes tipos de contratos y los propios contratos prevén que estos solo pueden ser formalizados con Pemex o con personas morales que sean residentes fiscales en México, que tengan por objeto exclusivo la exploración y extracción de hidrocarburos y que no tributen en el régimen fiscal opcional para grupos de sociedades a que se refiere el capítulo VI del título segundo de la Ley del Impuesto Sobre la Renta (LISR).

Las regalías que se establecen en los contratos de licencia y utilidad/producción compartida se encuentran entre 7.5 y 15% del precio de venta del petróleo. Para el caso del gas natural, la tasa de regalías se calcula como la división del precio del gas entre 100.

La cuota por la fase exploratoria establecida en los contratos considera el pago mensual de entre mil y tres mil pesos por Km2 de área exploratoria. Los contratos también prevén el pago por derechos y aprovechamientos por la administración y supervisión de los contratos que realizan la CNH y la ASEA.

En el pago del ISR, los contratistas no deben aplicar los porcentajes de deducción establecidos en los artículos 33 y 34 de la LISR, en su lugar deben aplicar:

- 100% del monto original de las inversiones realizadas para la exploración, recuperación secundaria y mejorada y el mantenimiento no capitalizable. 25% del monto original de las inversiones realizadas para el desarrollo y explotación de yacimientos de petróleo o gas.

- 10% del monto original de las inversiones realizadas en infraestructura de almacenamiento y transporte.

Por otra parte, las actividades que causen el Impuesto al Valor Agregado (IVA) por los que se deban cubrir las contraprestaciones establecidas en los contratos están sujetas a tasa 0%.

Finalmente, cabe señalar que la ley provee mecanismos para la migración de asignaciones hacia contratos de licencia, producción/utilidad compartida o servicios. En estos casos, la ley también prevé los mecanismos de ajuste que permitan al Estado capturar la mayor rentabilidad en los términos contenidos en cada contrato.

Ingresos derivados de asignaciones

Como se explicó, los asignatarios deben pagar derechos por los siguientes conceptos:

- Derechos por utilidad compartida.

- Derecho de extracción de hidrocarburos.

- Derecho de exploración de hidrocarburos.

A continuación, se dará una descripción muy breve de cada uno.

Derecho por utilidad compartida

Los asignatarios deben pagar cada año el derecho por la utilidad compartida. La base para dicho pago es el valor que resulta de restar el valor de los hidrocarburos extraídos durante un ejercicio fiscal menos sus deducciones permitidas; a esta base se le aplica una tasa de 65%.

Los principales conceptos deducibles para la determinación de la base del derecho por la utilidad compartida son:

- 100% del monto original de las inversiones realizadas para exploración, recuperación secundaria y mantenimiento capitalizable.

- 25% del monto de las inversiones para desarrollo y extracción de yacimientos de petróleo o gas natural.

- 10% del monto de inversiones en infraestructura de almacenamiento y transporte.

- Los costos y gastos necesarios para la extracción de petróleo o gas natural, determinados conforme a las NIF mexicanas.

Los principales conceptos considerados como no deducibles son los costos financieros, incurridos por negligencia o fraude del asignatario, multas o sanciones económicas, donativos, gastos de capacitación y entrenamiento que no cumplan con las disposiciones que emita la SHCP, impuestos asociados a los trabajadores del asignatario, provisiones y reservas de los fondos, excepto los que se señalen en disposiciones de carácter general emitidos por la SHCP, comisiones y gastos legales, costos, gastos e inversiones por encima de referencias o precios de mercado razonables, que no sean indispensables.

Al igual que sucede en la determinación y pago de otros impuestos, la ley establece que se realicen pagos provisionales mensuales a más tardar el último día hábil del mes siguiente al que se presentan y que pueden ser acumulados en la presentación de la declaración anual.

Derecho de extracción de hidrocarburos

- El pago del derecho a la extracción de hidrocarburos deberá ser realizado de manera mensual por el asignatario, y su base varía:

- Para petróleo se toma una base diferente si el precio por barril se encuentra por arriba o debajo de los 45 dólares.

- Para gas natural depende si se trata de gas asociado o no asociado.

- Para condensados se tomará una base diferente si el precio por barril se encuentra por arriba o debajo de los 60 dólares.

Los asignatarios deben cumplir con ciertas obligaciones. Deben ser empresas productivas del Estado, cuyo objeto sea la exploración y extracción de hidrocarburos; deben cumplir con el pago del ISR y todas sus demás obligaciones fiscales; además, deben entregar a la SHCP un reporte anual de las inversiones, costos y gastos con una base de datos que contenga los proyectos de extracción y la metodología, supuestos y premisas utilizadas para las proyecciones de extracción y demás información adicional.

Ingresos por el impuesto a la actividad de exploración y extracción de hidrocarburos

Los contratistas y asignatarios de un área contractual o de asignación, deben pagar el Impuesto a la Exploración y Extracción de Hidrocarburos (IEEH), definido en el contrato o asignación que corresponda. Este impuesto se calcula mensualmente multiplicando 1,768.45 pesos (durante la fase de exploración) y 7,073.83 pesos (durante la fase de extracción) por cada kilómetro cuadrado que del área contractual o de asignación.

Estas cuotas se deben pagar a más tardar el día 17, aplicando las reglas generales expedidas por el SAT. Este impuesto servirá como integración para el fondo destinado a Entidades Federativas y Municipios Productores de Hidrocarburos. Este fondo se distribuirá entre las Entidades Federativas adheridas al Sistema Nacional de Coordinación Fiscal y sus municipios; asimismo, la totalidad de los recursos se deberá destinar a inversión en infraestructura para resarcir las afectaciones al entorno social y ecológico.

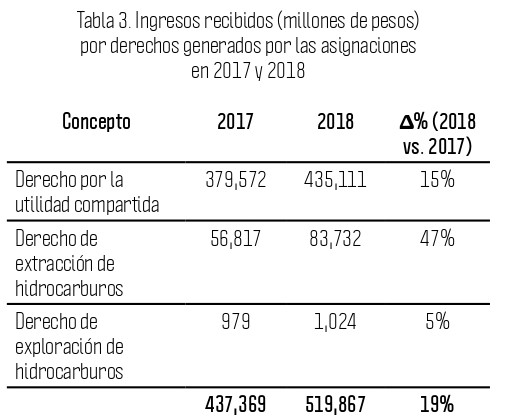

Los ingresos recibidos en 2017 y 2018 por los derechos de las asignaciones se muestran en la tabla 3.

Al finalizar 2018 se contaba con 415 asignaciones (áreas de E&E a cargo de Pemex) inscritas en el Registro Fiduciario y 111 contratos de exploración y extracción, compuestos por 76 contratos de licencia y 35 contratos de producción compartida. Estos contratos están suscritos con alrededor de 70 empresas incluyendo a Pemex, ya sea por sí solas o en consorcio con Pemex y/o con otras empresas.

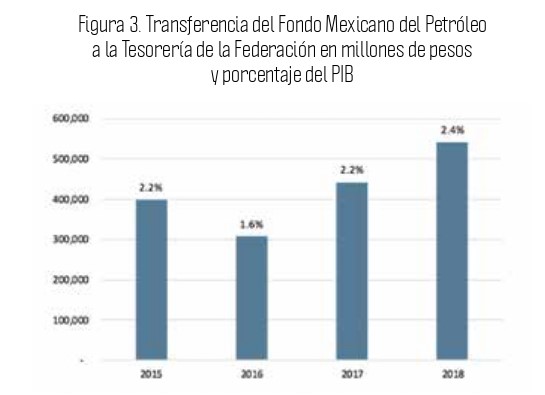

Los ingresos derivados de las contraprestaciones y derechos fueron recibidos por el Fondo Mexicano del Petróleo; durante 2018, el Fondo transfirió a la Tesorería de la Federación un total de 541,747 millones de pesos, provenientes de las asignaciones (Pemex) y contratos (Pemex y operadores privados) de E&E. La figura 4 muestra el total de transferencias del Fondo a la Tesorería de la Federación desde el inicio de la operación del Fondo hasta 2018, así como el porcentaje del PIB que esta representa.

Del total de ingresos, 519,867 millones de pesos, es decir, 96% proviene de los derechos pagados por Pemex, en su carácter de asignatario (ver figura 3). Esta contribución representó un incremento de 19% en comparación con lo recibido durante 2017; estos ingresos han presentado un crecimiento anual compuesto (CAGR) de 9.2% entre 2015 y 2018.

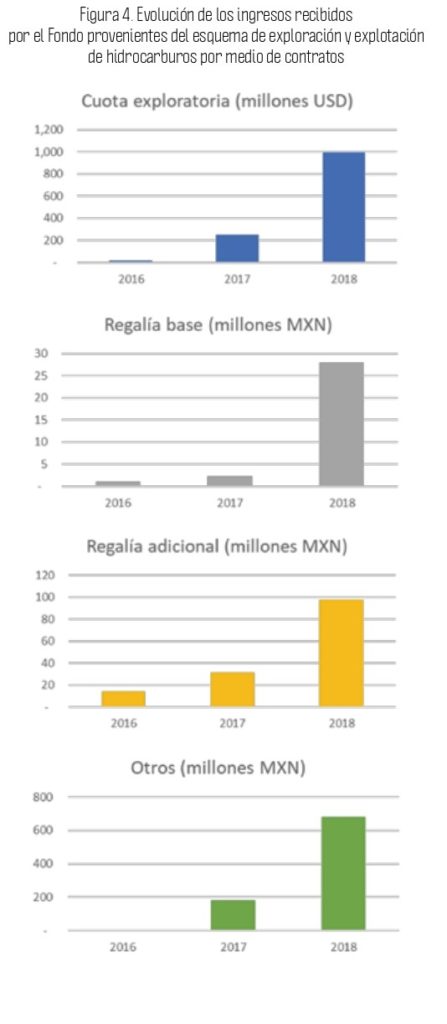

Los ingresos restantes transferidos por el Fondo a la Tesorería provienen de los contratos de exploración y extracción de hidrocarburos, los cuales representan poco menos de 4%, con un CAGR entre 2016 y 2018 de 615.5%; a continuación, en la figura 4 se presenta su evolución.

Transparencia y fiscalización

Es importante señalar que, en materia de transparencia, la LIH contempla el acceso a la información pública y la protección de los datos personales en tres puntos:

1. El fortalecimiento del derecho de acceso a la información pública.

2. La consolidación de un sistema nacional de transparencia (otorgarle autonomía constitucional).

3. El establecimiento de nuevas facultades para el organismo garante a nivel federal (se podrá interponer acciones de inconstitucionalidad contra leyes que vulneren lo mencionado, incluso controvertir tratados internacionales que impidan el acceso a la información pública o el derecho a la protección de datos personales).

En la LIH se establece que el Fondo Mexicano del Petróleo y la SHCP deben actualizar y publicar la información mensual por medios electrónicos. La SHCP incluirá en la cuenta de la Hacienda Pública Federal y en los informes trimestrales sobre la situación económica, las finanzas y la deuda pública, los ingresos obtenidos por el Estado Mexicano que se deriven de los contratos de E&E. La LIH también establece que los contratos son públicos y que cada uno debe especificar el volumen, ingresos derivados de la comercialización, monto de las contraprestaciones pagadas a los contratistas por periodo, ingresos percibidos por concepto del pago de cuotas contractuales para la fase exploratoria, regalías, precios contractuales de los condensados, gas natural y petróleo, monto de los honorarios, montos de inversión, el monto del impuesto sobre la renta pagado por los contratistas y asignatarios, convenios o bases de coordinación.

Además, los contratos también deben incluir:

a) Conceptos y montos de costos, gastos o deducciones.

b) Resultados definitivos de las auditorías (verificar las operaciones y registros contables derivadas del contrato).

c) Apoyo técnico y solicitar visitas de campo o de otro tipo para verificar las actividades e inversiones de los contratistas, así como el reporte obtenido de la Comisión Nacional de Hidrocarburos.

d) Avisos al Fondo Mexicano del Petróleo y la Comisión Nacional de Hidrocarburos respecto de las irregularidades.

Conclusión

Como se ha explicado, la reforma energética tiene un marco legal sólido, con beneficios importantes de los ingresos derivados de los contratos otorgados.

Sin embargo, el enfoque de la administración actual ha sido detener las licitaciones, respetando las que ya se tenían para enfocarse en el rescate financiero de Pemex. La administración federal actual ha declarado que no se otorgarán nuevos contratos en 2020 a la vez que se incrementarán los recursos de exploración y producción para Pemex en 8%.

Para 2020 se propone una plataforma de producción de 1.95 millones de barriles diarios (de los cuales 1.86 son de Pemex), de acuerdo con el plan de negocios y las estimaciones de la producción privada, lo cual representa un repunte en la producción comparado con 2019.

Independientemente de que este plan de negocios pueda ser bueno, México ya había sentado bases firmes en este sector para un enfoque de mayor competencia que empezaba a dar resultados y que en el largo plazo se potencializaría en toda la cadena de valor de la industria.

CITLALI ÁLVAREZ ANASTASIO

PAULINA TAGLE AVILÉS PAULINA

M.C. JOSÉ ERNESTO PARRA PÉREZ

Investigador Instituto Mexicano del Petróleo (IMP)

JOSÉ ADRIÁN ARENAS FARRERA

adrian.arenas@smurfitkappa.com.mx