Síntesis

El esquema de outsourcing se vuelve cada vez más sofisticado; por eso, se deben tener propuestas que le permitan al trabajador acceder a empleos bien remunerados y a los empresarios ser modernos, flexibles y competitivos. Asimismo, es necesario crear más fuentes de empleo, defender los derechos laborales, contar con una cultura firme y efectiva para contribuir con el pago de impuestos y ser partícipes del crecimiento de nuestra economía y nuestro bienestar como país. Una reforma fiscal integral y las regulaciones específicas pueden convertir al outsourcing en un ganar-ganar para empleados y empresarios.

En materia de subcontratación laboral (outsourcing), por una parte, las empresas contratantes buscan una mayor flexibilidad y eficiencia en sus procesos, por la otra, la autoridad fiscal intenta inhibir las prácticas de evasión fiscal. Por eso, la pregunta es: ¿México tiene un modelo efectivo o elusivo? Las constantes transformaciones del mercado laboral han llevado a la aparición de modelos de negocio que demandan flexibilidad y competitividad, esta situación es mundial, y en México ha provocado un crecimiento de la externalización de servicios en muchos sectores, lo cual ha permitido a las empresas ser más eficaces en los resultados, sin embargo, también ha incrementado el planteamiento de esquemas que disminuyen las cargas fiscales.

No cabe duda de que, para alcanzar el éxito de cualquier proyecto en una empresa, es fundamental la localización y gestión de los equipos humanos más adecuados y su correcto engranaje. Esta práctica se ha convertido en una necesidad estratégica para muchas organizaciones, pues se asume que aporta una mayor productividad, calidad y eficiencia, punto que se puede poner en entredicho, si estos conceptos son resultado de no pagar o eludir el pago de impuestos. Se tienen datos de que el outsourcing inició su presencia en México en las décadas de 1960 y 1970 cuando las empresas lo empleaban para llevar a cabo actividades secundarias, principalmente, en las áreas de limpieza, mantenimiento y vigilancia. Pero lo que inició como la obtención de un ahorro en costos, contratando a alguien que pudiera hacer un trabajo mejor, más rápido y económico, después se convirtió en una estrategia financiera que buscaba mayor rentabilidad, al no pagar la Participación de los Trabajadores en las Utilidades (PTU) al constituir empresas especializadas en proporcionar servicios de personal capacitado. Hoy podemos encontrar esquemas agresivos fundamentados en el pago de la previsión social para alcanzar la deducción en su totalidad, o establecidos tomando ventaja para exenciones en la ley como los sindicatos, con el objetivo de reducir la carga fiscal y obtener beneficios en el pago del Impuesto al Valor Agregado (IVA). Estos esquemas hicieron que el Ejecutivo Federal emitiera las iniciativas de ley publicadas en el Diario Oficial de la Federación (DOF), el 21 de diciembre de 2018, donde se derogan diversas disposiciones de la Ley Federal del Trabajo, en relación con la subcontratación laboral, quedando como sigue:

Decreto

Se derogan diversos artículos de la Ley Federal del Trabajo.

Único. Se derogan los artículos 15-A, 15-B, 15-C y 15-D, de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 15-A (Se deroga)

Artículo 15-B (Se deroga)

Artículo 15-C (Se deroga)

Artículo 15-D (Se deroga)

La justificación de motivos es que no existe estabilidad laboral para la subcontratación, por lo que se propone su derogación por violentar los derechos humanos. Otra justificante muy peculiar es la de combatir las prácticas fiscales agresivas por supuestas prestadoras de servicios, las cuales se utilizan para evadir responsabilidades fiscales y laborales, afectando los derechos de los trabajadores en relación con su seguridad social (Gaceta Parlamentaria XXII-5184, 2018). Una consideración importante es que la palabra outsourcing no se encuentra definida en el contexto mexicano jurídico, es más que nada un anglicismo utilizado comúnmente por profesionales como administradores, economistas y contadores, entre otros. Esta conceptualización, dificulta la comprensión del tema desde su naturaleza jurídica, ya que se utilizan otras palabras, como: “subcontratación”, “tercerización”, “externalización” y “reubicación”, las cuales son las más conocidas, pero no definen claramente el concepto y crean una ausencia de legalidad, por lo que cada uno entiende lo que quiere entender, complicando el intento de regular el tema de la subcontratación.

Al respecto, la Suprema Corte de Justicia de la Nación señaló que en los contratos de prestación de servicios, para este tipo de actos, debe incluirse que la relación existente es de naturaleza laboral y no civil; además, se debe incluir la subordinación jurídica, es decir, que el patrón tenga poder de mando y el trabajador de obediencia, y en el mismo contrato se debe incluir el salario, jornada laboral, descanso del séptimo día, vacaciones, aguinaldo y el trabajo a desempeñar, entre otras. La subcontratación aplicada de forma correcta puede ayudar en el desarrollo de un país, lejos de evadir responsabilidades fiscales y laborales. Por lo tanto, deberían hacerse modificaciones a la LFT que permitan establecer las reglas de forma clara y precisa para llevar a cabo una subcontratación laboral, con la finalidad de proteger los derechos de los trabajadores en los contratos de prestación de servicios; por consiguiente, es necesario establecer cláusulas que especifiquen qué es un contrato de naturaleza jurídico-laboral y no de naturaleza jurídico-civil.

Algunos datos económicos en México

La finalidad de esta sección es proporcionar una visión general del análisis de la composición y evolución del personal ocupado por las unidades económicas, independientemente de la razón social para la cual trabaja (subcontratación de personal), ya que, al tratarse de un factor de la producción, es fundamental para los procesos productivos.

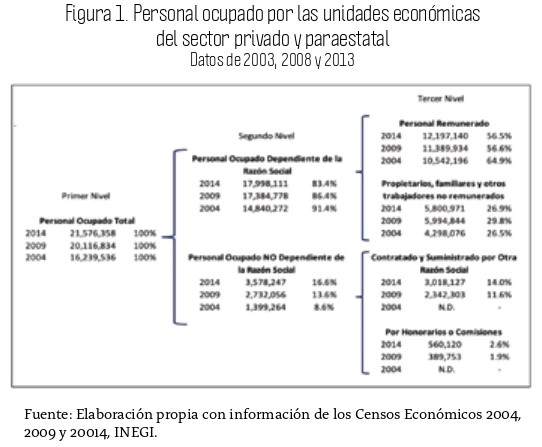

De acuerdo con los censos económicos del Instituto Nacional de Estadística y Geografía (INEGI, 2004, 2009 y 2014), el personal ocupado por las unidades económicas del sector privado y paraestatal cuenta con tres niveles. El primer nivel corresponde al total del personal ocupado por las unidades económicas. En el segundo nivel se encuentra el personal dependiente de la razón social y el no dependiente de la razón social para la cual trabajan. Y el tercer nivel se conforma por: i) Personal remunerado, ii) Propietarios familiares y otros trabajadores no remunerados, iii) Contratado y suministrado por otra razón social, iv) Por honorarios o comisiones.

La figura 1 ilustra esta desagregación y presenta la cantidad de personal ocupado en cada categoría y sus porcentajes respecto del total de cada año.

Es importante realizar algunas observaciones de la figura anterior. Por un lado, el personal ocupado que no depende de la razón social para la cual trabajaba representó 8.6% del total en 2004, 13.6% del total en 2009 y 16.6% del total en 2014. Por el otro, el personal ocupado dependiente de la razón social para la cual trabaja representó 91.4% del total en 2004, 86.4% del total en 2009 y 83.4% del total en 2014. Lo anterior evidencia una propensión creciente hacia el uso de esta forma de contratación de personal o, mejor dicho, de subcontratación. Cabe destacar que, para el periodo 2004-2009 el personal ocupado no dependiente de la razón social presentó un incremento de 95.2%, al pasar de 1,399,264 a 2,732,956 de personas subcontratadas. Más aún, la misma variable presentó un crecimiento cercano a 31% para el periodo 2009-2014, al pasar de 2,732,956 a 3,578,247 de personas subcontratadas. Por el contrario, el personal ocupado dependiente de la razón social, o por contratación directa, presentó un incremento de tan solo 17.1 y 3.5% para los periodos 2004-2009 y 2009-2014, respectivamente. Ahora bien, el personal ocupado no dependiente de la razón social se encuentra conformado por dos subgrupos: el de honorarios o comisiones y el de personal contratado y suministrado por otra razón social. El primer subgrupo presentó un incremento de 43% de 2009 a 2014, aunque solo representó 1.9 y 2.6% del total del personal ocupado en 2009 y 2014, respectivamente. El segundo subgrupo de personal contratado y suministrado por otra razón social presentó un aumento de 28.8% de 2009 a 2014, y representó 11.6 y 14% respecto del total del personal ocupado en 2009 y 2014, respectivamente. Por lo anterior se puede observar que, en el tercer nivel, el personal contratado y suministrado por otra razón social es el elemento que ha presentado una mayor variación porcentual (con respecto al total de cada año). Esto permite concluir que el crecimiento del total del personal ocupado está explicado por un aumento en el personal contratado y suministrado por otra razón social. 4

Al mismo tiempo, aparejado al incremento de la contratación de personal ocupado que no depende de la unidad económica o razón social para la cual trabaja, se ha propiciado un crecimiento en las empresas que apoyan a otros negocios proporcionando el factor humano en forma de suministro de personal.

En resumen, las agencias de empleo temporal presentaron un mayor crecimiento en el número de unidades económicas; sin embargo, a pesar de que las de suministro de personal permanente tuvieron un crecimiento menor en el número de unidades, continúan siendo las de mayor importancia por el número total de personal ocupado. Por último, es importante mencionar que la información fue extraída de los censos económicos del INEGI, los cuales se realizan cada cinco años. Por lo tanto, hay que estar a la espera del Censo Económico de 2019 para presentar y analizar información más reciente.

¿Es bueno el fenómeno de la subcontratación?

El auge del outsourcing ha sido un fenómeno que varios especialistas han estudiado, comentado y explicado en otras publicaciones y que ha revelado, desde sus orígenes, beneficios y prácticas agresivas; hoy en México el tema se vuelve importante por las reformas laborales y, sobre todo, por la disciplina fiscal establecida por la Secretaría de Hacienda y Crédito Público (SHCP) en el paquete económico 2020, donde se incluyen seis iniciativas, entre las cuales se plantean ajustes a las leyes del Impuesto Sobre la Renta (LISR), Impuesto al Valor Agregado (LIVA) y el Código Fiscal de la Federación (CFF), entre otras, pero que se consideran son las leyes que ayudarán a mejorar la recaudación.

Al respecto, hay que reconocer que uno de los principales gastos que tienen las empresas (independientemente de su tamaño), es el relacionado con el personal, situación que ha sido clave para el creciente uso de empresas de “servicio de personal”, mismas que han ayudado para que algunas compañías se beneficien de este modelo y tengan una descarga en los impuestos relacionados.

Es válido señalar que un modelo de subcontratación que cumple con los requisitos fiscales ha tenido algunos de los beneficios económicos siguientes:

- Control y reducción de gastos.

- Personal de alta calidad y capacitado para las funciones requeridas. > Mayor eficiencia.

- Descarga en tiempos de asuntos laborales.

Si bien el outsourcing ha sido una herramienta poderosa para hacer eficientes los procesos operativos de las empresas y que les ha permitido optimizar sus funciones primordiales, existen deficiencias en el modelo de subcontratación que deben ser atendidas o, por lo menos, consideradas al momento de contemplarla en la forma de operar de una organización.

Sin duda, existió una tendencia a la alza en el uso de esquemas agresivos, la cual disminuyó cuando se dio la Reforma Fiscal de 2014; por eso resulta preocupante que, en el reporte del primer trimestre de 2019, el Servicio de Administración Tributaria (SAT) haya dado a conocer el resultado de dos estudios de evasión fiscal que documentan prácticas en las que incurren los retenedores de sueldos y salarios, así como las personas físicas que ofrecen servicios profesionales.

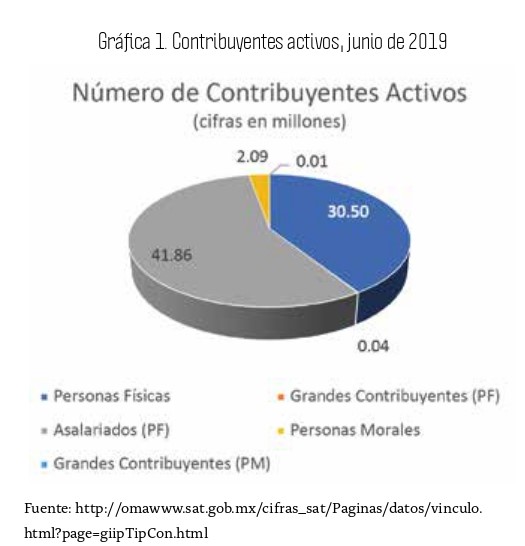

Considerando estos ejemplos y tomando los datos de contribuyentes activos del SAT, que tiene una base de 74.5 millones de contribuyentes al mes de junio de 2019 (ver gráfica 1), podemos darnos una idea de por qué una de las iniciativas de la SHCP, para obtener mayores ingresos, se enfoca en la base cautiva que se tiene y, sobre todo, en los servicios profesionales prestados por personas físicas.

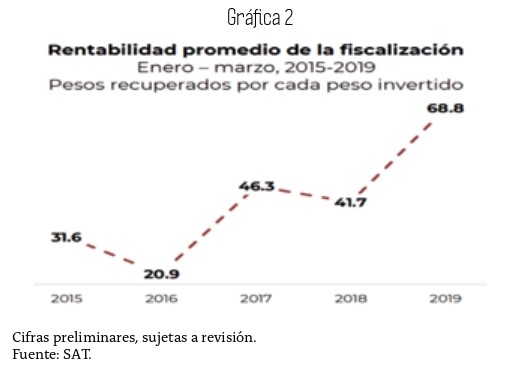

Para muestra basta un botón, ya que durante el primer trimestre de 2019 se recaudaron 20 mil 903.3 millones de pesos por los actos de control de obligaciones; asimismo, se incrementó la recaudación por 44 mil 543.5 millones de pesos por actos de fiscalización; por lo tanto, la rentabilidad promedio de fiscalización se incrementó de 41.7 en 2018 a 68.8 pesos, por cada peso invertido por la autoridad en sus facultades de revisión, durante el primer trimestre de 2019 (gráfica 2).

Los diputados federales Francisco Martínez Neri y Julio Saldaña Morán coinciden en que se necesita mayor inspección a las empresas de subcontratación, para evitar que se siga evadiendo y eludiendo el pago de impuestos. En marzo de 2018, Martínez Neri señaló que “la subcontratación ha convertido al trabajo en una mercancía, pues abarata la mano de obra y vulnera los derechos fundamentales, como el principio constitucional y legal de igualdad de salario”. A su vez, Saldaña Morán aseguró que “la subcontratación ha propiciado la elusión de responsabilidades como el reparto de utilidades, generar antigüedad, lo que conlleva prestaciones y beneficios elementales como vacaciones, pensiones, indemnizaciones, liquidación; facilita el despido y rompe la unidad del contrato colectivo”. Es indispensable que las empresas que pretendan contratar servicios por outsourcing se cercioren de que la empresa contratada cumpla con las regulaciones establecidas por la LFT y que no sean esquemas para evadir la carga fiscal que implica la subcontratación laboral. Aunque México haya experimentado los beneficios del outsourcing y las empresas mexicanas sean propensas a implementarlo, es momento de que este esquema sea examinado a fondo por el gobierno para que la legislación sea modificada y establezca un marco preciso para su implementación. La modernización y la creación de empleos son factores importantes para el crecimiento de México, pero defender los derechos de los trabajadores y pagar el debido tributo a la autoridad fiscal deberán ser los ejes centrales para que este sistema de contratación continúe siendo una herramienta de ayuda a la economía y al mercado laboral.

Conclusión

Es claro que los esquemas de outsourcing migran o se vuelven cada vez más sofisticados; por eso se necesita contar con propuestas que le permitan al trabajador tener empleos bien remunerados y a los empresarios ser modernos, flexibles y competitivos. Se deben crear más fuentes de empleo, defender los derechos laborales, contar con una cultura firme y efectiva para contribuir con el pago de impuestos y ser partícipes del crecimiento de nuestra economía y nuestro bienestar como país. Sin duda alguna, una reforma fiscal integral y regulaciones específicas pueden hacer del esquema de outsourcing un ganar-ganar para empleados y empresarios.

L.E. NORMAN ALONSO AMADOR ROJERO CONSULTOR INDEPENDIENTE

alonsoamadorr@hotmail.com

L.I.I. JUAN CARLOS GUTIÉRREZ GUZMAN DOW QUÍMICA MEXICANA, S.A. DE C.V.

jgutierrezguzman@dow.com

L.C. ÁNGEL MAURO VILLAGRÁN LÓPEZ GERENTE DE CUENTAS CLAVE, MUNDO JOVEN TRAVEL SHOP

a.villagran@mundojoven.com

L.D. GUILLERMO BASILIO CRUZ ATAXCA SOCIO CORPORATIVO DELTA (JURÍDICO-FISCAL-CONTABLE)

cruzagui_@hotmail.com