Síntesis

Los notarios y corredores públicos desempeñan actividades que son de las más vigiladas en materia de prevención de lavado de dinero; la confianza que se les tiene como fedatarios públicos los hace vulnerables a ser utilizados para ayudar a lavar el dinero del crimen organizado, lo cual implica para ellos establecer una serie de medidas que mitiguen riesgos para no incurrir en este hecho.

Grupo de Acción Financiera

El Grupo de Acción Financiera (GAFI) es un organismo intergubernamental cuyo propósito es fijar los estándares y promover la implementación efectiva de medidas legales regulatorias y operativas para combatir el lavado de dinero, financiamiento al terrorismo y financiamiento a la proliferación de armas de destrucción masiva. Se creó en el año de 1989 en la cumbre del G-7 celebrada en París y en abril de 1990 emite el documento denominado las 40 Recomendaciones de GAFI que buscaban proporcionar un plan de acción para hacerle frente al lavado de dinero.

Todos los países que forman parte de GAFI son sometidos a procesos de evaluación en el cual se informa el nivel de cumplimiento que tiene el país en cada una de las 40 recomendaciones.

México forma parte de GAFI desde el año 2000, y en respuesta al cumplimiento del documento de las 40 Recomendaciones, en específico de la R-22 y R-23, es que nace la Ley Federal Para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), la cual en su artículo 17 contempla las actividades vulnerables.

La Recomendación 22 (R-22) de GAFI señala que las Actividades y Profesiones No Financieras (APNFD) le apliquen los requisitos de Debida Diligencia “DDC” (R-10), el Mantenimiento de los Registros “MR” (R-11), Personas Políticamente Expuestas “PPE” (R-12), Nuevas Tecnologías “NT” (R-15) y Dependencia de Terceros “DT” (R-17).

Una de las 5 actividades APNFD señaladas en la R-22 es la comercialización de metales y piedras preciosas, cuando se vean involucrados en transacciones en efectivo con un cliente por un monto mayor al umbral designado, que para este concepto es de 15,000 USD/EUR.

Metales preciosos, piedras preciosas, joyas o relojes

En la legislación mexicana de la LFPIORPI, el art. 17 referente a las actividades vulnerables, en su fracción VI, señala que se entenderá como actividad vulnerable:

La comercialización o intermediación habitual o profesional de Metales Preciosos, Piedras Preciosas, joyas o relojes, en las que se involucren operaciones de compra o venta de dichos bienes en actos u operaciones cuyo valor sea igual o superior al equivalente a ochocientas cinco veces el salario mínimo vigente en el Distrito Federal, con excepción de aquellos en los que intervenga el Banco de México.

Objeto de identificación

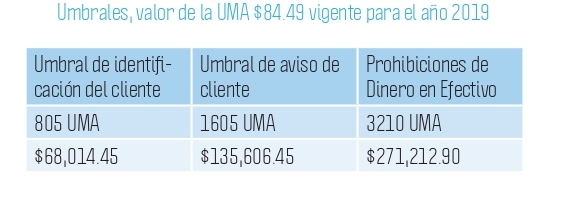

Esta actividad será considerada vulnerable cuando se dé una compraventa, siempre y cuando el valor del acto u operación de dicha venta sea por un importe igual o superior a 805 veces el salario mínimo vigente en el Distrito Federal y, por lo tanto, se debe identificar al cliente.

Cuando hablamos de identificar al cliente, significa que debemos tener un expediente único, ya sea físico o electrónico con ciertos datos que debe contener y formatos de identificación como puede ser su credencial oficial de identificación, constancia de situación fiscal o constancia de dueño beneficiario, y es aquí donde se vuelve complejo la integración de este, específicamente en sujetos obligados que realizan operaciones con público en general como son las joyerías.

Objeto de aviso

Serán objeto de aviso ante la Secretaría cuando quien realice dichas actividades lleve a cabo una operación en efectivo con un cliente por un monto igual o superior o equivalente a un mil seiscientas cinco veces el salario mínimo vigente en el Distrito Federal.

Esta actividad en particular es la única en la que se presenta el aviso solo cuando se liquide en efectivo la operación y esto es acorde a la recomendación señalada, la R-22 de GAFI, que marca la operación de ser reportable solo cuando sea en efectivo.

Es importante comentar que hay una iniciativa de modificaciones a la ley antilavado, y se propone modificar el supuesto para el envío del aviso, por lo cual todas las operaciones que superen el umbral de aviso se reportaran independientemente de su forma de pago.

Todas las menciones al salario mínimo vigente en el Distrito Federal se entenderán referidas a la Unidad de Medida y Actualización (UMA), por lo que para determinar el valor de las operaciones se tomará el valor de la UMA que esté vigente en cada periodo, esto a partir de la publicación del Decreto del 27 de enero de 2016 en el Diario Oficial de la Federación.

La normativa nos da definiciones de algunos conceptos como:

Metales preciosos, al oro, la plata y el platino (Art. 3, fracción IX, LFPIORPI);

Piedras preciosas, las gemas siguientes: aguamarinas, diamantes, esmeraldas, rubíes, topacios, turquesas y zafiros (Art. 3, fracción X, LFPIORPI).

Restricciones de efectivo

Las restricciones de efectivo señaladas en el art. 32 de la LFPIORPI, si bien no están relacionadas directamente con la actividad vulnerable, si encuadra en una serie de restricciones de efectivo para cualquier persona que realice dicha actividad señaladas en este artículo. A continuación, resaltamos la restricción relacionada con la actividad de metales preciosos, piedras preciosas, joyas o relojes:

Art. 32 Queda prohibido dar cumplimiento a obligaciones y, en general, liquidar o pagar, así como aceptar la liquidación o el pago, de actos u operaciones mediante el uso de monedas, billetes, en moneda nacional o divisas y metales preciosos, en los supuestos siguientes:

…..

III.- Transmisiones de propiedad de relojes, joyería, Metales Preciosos y Piedras Preciosas ya sea por pieza o por lote, y de obras de arte, por un valor igual o superior al equivalente a tres mil doscientas diez veces el salario mínimo vigente en el Distrito Federal, al día en que se realice el pago o se cumpla la obligación.

Conclusión

De acuerdo con el informe de retroalimentación correspondiente al segundo trimestre 2018 de la Unidad de Inteligencia Financiera, a esa fecha hay 3,428 sujetos obligados inscritos en la actividad de metales, joyas y relojes.

El padrón de sujetos obligados ha estado creciendo de manera lenta, por lo cual considero que hay mucho que trabajar en la difusión del tema desde las asociaciones y cámaras gremiales, en específico de los sectores minero y joyero; en cuanto al tema de prevención de lavado de dinero, debe formar parte de los programas de capacitación para brindar protección al patrimonio de los sujetos obligados, ya que las sanciones por incumplimiento a la normativa son cuantiosas.

C.P.C. ARACELI ESPINOZA CEBALLOS | Expresidente del Colegio de Contadores Públicos de Sonora, A.C., Vicepresidente de Práctica Externa del Instituto del Noroeste de Contadores Públicos, A.C., | Presidente de la Comisión de Prevención de Lavado de Dinero del Colegio de Contadores Públicos de Sonora, A.C., | Miembro de la Comisión de Prevención de Lavado de Dinero del Instituto Mexicano de Contadores Públicos, A.C. | Socio Director de la Firma CPAV, consultores en Prevención para Actividades Vulnerables