Como todos sabemos, a más tardar en este mes de abril las personas físicas que reciben ingresos ya sea por salarios que se encuentren en el supuesto del último párrafo del Artículo 97 de la Ley de Impuesto Sobre la Renta (LISR), incisos a, b y c, prestaciones de servicios profesionales, actividad empresarial, arrendamiento, intereses (superiores a 100,000 pesos), premios, dividendos y otros, deberán presentar su declaración de impuestos, con objeto de evitar multas y sanciones. En ella se deben incluir todos los ingresos anuales recibidos durante el ejercicio 2018, pero también podremos reducir de estos las deducciones personales señaladas en el Artículo 151 de la LISR; esto representan un beneficio para ti, toda vez que podrás pagar menos impuestos y puedes llegar a obtener hasta un saldo a favor, el cual te será devuelto dentro de los 5 días posteriores a la presentación de esta, siempre y cuando procedan ante la autoridad las deducciones incluidas y la correcta acumulación de tus ingresos. Es por ello por lo que se recomienda tanto la revisión del visor de comprobantes de nómina para los trabajadores, como del simulador de la declaración anual, ya que desde ahora podrás hacer un estimado de lo que será tu resultado final. A continuación, te detallamos las deducciones personales que podrás disminuir en tu declaración anual, así como los requisitos y topes que tendrás de ellos:

- Honorarios médicos, dentales y gastos hospitalarios.

- Gastos funerarios.

- Prima por seguro de gastos médicos.

- Intereses por créditos hipotecarios.

- Donativos no onerosos ni remunerativos.

- Aportaciones voluntarias a las cuentas de retiro.

- Transporte escolar.

- Colegiaturas escolares.

Gastos médicos, hospitalarios, dentales, nutrición y psicología. En estos dos últimos nos referimos a honorarios profesionales, no a tratamientos ni medicamentos indicados que hayan sido pagados para ti, tu cónyuge o concubino/a, tus padres, abuelos, hijos y nietos, siempre que dichas personas no hayan percibido durante el año ingresos en cantidad igual o superior a una Unidad de Medida y Actualización (UMA) elevado

al año. Una inquietud muy frecuente en los contribuyentes es saber si las medicinas serán deducibles, al respecto te señalamos que únicamente podrás deducirlas siempre y cuando hayan sido por estancia hospitalaria, es decir, no proceden los comprobantes de farmacias.

Gastos funerarios. Solamente la cantidad que no exceda de la UMA elevada al año, efectuados por ti para tu cónyuge o concubino/a, así como para tus padres, abuelos, hijos y nietos. Si el contribuyente recupera parte de dichas cantidades, únicamente deducirá la diferencia. En caso de que se estén pagando servicios funerales para cubrir a futuro, estos serán deducibles hasta el año calendario en que se utilicen los servicios funerales.

Para efectos de la anual, le valor de la UMA a considerar será el del 1º de febrero de 2018:

Donativos no onerosos ni remunerativos (que no se otorguen como pago o a cambio de servicios recibidos). Cuando se den a instituciones autorizadas para recibir donativos. Se deberá consultar el directorio de donatarias autorizadas, y el monto total de estos no deben exceder de 7% de los ingresos acumulables que sirvieron de base para calcular el impuesto sobre la renta del año anterior, antes de aplicar las deducciones personales correspondientes a dicho año.

Intereses reales por créditos hipotecarios. Al respecto, es importante señalar que el Tribunal Federal de Justicia Administrativa (TFJA) emitió una tesis de jurisprudencia para resolver la contradicción de tesis, en torno a que, si la deducción de los intereses reales efectivamente pagados por créditos hipotecarios es únicamente para la adquisición de una sola casa habitación del contribuyente.

Las aportaciones a la subcuenta de aportaciones complementarias de retiro o a las cuentas de planes personales de retiro, así como las efectuadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso cumplan con los requisitos de permanencia para los planes de retiro. El monto máximo es de 10% de tus ingresos acumulables,sin que las aportaciones excedan de cinco UMA elevadas al año.

Ejemplo si el contribuyente percibió ingresos por $600,000 en el año, el límite deducible no serán los 147,095 sino 10% de sus ingresos, es decir, solo podrá deducir hasta 60,000 pesos.

Primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre que el beneficiario seas tú, tu cónyuge o concubino/a, o tus ascendientes o descendientes en línea recta.

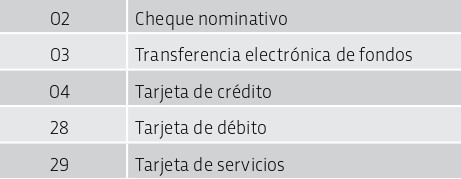

Transportación escolar de tus hijos o nietos siempre que sea obligatorio o se incluya en la colegiatura para todos los alumnos y se señale por separado en el comprobante correspondiente. El pago de estos gastos se debe realizar mediante cheque nominativo del contribuyente, transferencia electrónica de fondos, tarjeta de crédito, de débito o de servicios. Deberás consultar el padrón de escuelas con trasportación escolar

obligatoria.

Los pagos efectuados por concepto del impuesto local sobre ingresos por salarios y en general por la prestación de un servicio personal subordinado, siempre que la tasa de dicho impuesto no exceda de 5%.

Topes máximos de deducción. El monto total de las deducciones personales no podrá exceder de la cantidad que resulte menor entre cinco salarios mínimos generales elevados al año, o de 15% del total de los ingresos del contribuyente, incluyendo aquellos por los que no se pague el impuesto. Lo dispuesto en este párrafo no será aplicable tratándose de las fracciones III y V del Artículo151. Adicional a lo señalado en el artículo 151 de la LISR,

podrán deducir los siguientes estímulos:

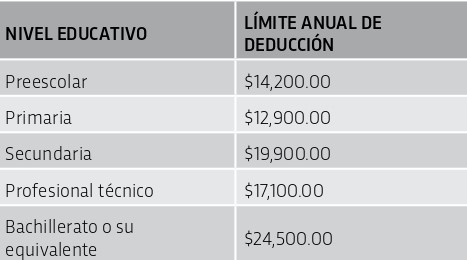

Los pagos de colegiaturas desde nivel preescolar hasta bachillerato o equivalente, de acuerdo con el decreto de beneficios fiscales, permite deducir en el anual los montos máximos autorizados para nivel escolar; es importante señalar que, para que esto pueda ser deducible, se deberá contar con CFDI, el pago debió haberse realizado con tarjeta de crédito,

débito o trasferencia, todos ellos de las cuentas del contribuyente que va a realizar las deducciones, y podrá realizarse por cada hijo. Cuando realices pagos en un mismo ejercicio fiscal, por una misma persona, por servicios de enseñanza correspondientes a dos niveles educativos, el límite anual de deducción que puedes disminuir es el que corresponde al monto mayor de los dos niveles, independientemente de que se trate del nivel que concluyó o el que inició.

Conceptos no aplicables

Inscripciones, reinscripciones, servicio de comedor, actividades extracurriculares, licenciaturas, postgrados, especialidades, maestrías, o doctorados. Tampoco será aplicable el estímulo cuando se reciban becas o cualquier otro apoyo económico público o privado para pagar los servicios de enseñanza, hasta por el monto que cubran dichas becas o apoyos.

Datos adicionales en el CFDI de colegiaturas

En el CFDI de las colegiaturas se debe considerar dentro de la descripción del servicio, la siguiente información:

-Nombre del alumno y CURP.

-Nivel educativo.

-Indicar por separado el concepto y valor de la colegiatura.

-El RFC del contribuyente que paga.

El importe de los estímulos fiscales señaladas en el Artículo 185 de la LISR, del Título VII de los estímulos fiscales, Capítulo I de las cuentas personales del ahorro por depósitos en las cuentas personales especiales para e ahorro, pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro, así como la adquisición de acciones de sociedades de inversión; el monto que puedes deducir por estos conceptos no debe exceder de 152,000 pesos, y deberán considerarse como ingresos acumulables del contribuyente en su declaración correspondiente al año de calendario en que sean recibidas o retiradas de su cuenta personal especial para el ahorro.

¿Qué requisitos debes cumplir para disminuir los de tus ingresos, en la declaración anual?

- Contar con el CFDI correspondiente (expedido antes del 31 de diciembre de 2018).

- La forma de pago debió haber sido cualquiera de las siguientes:

Recuerda que si pagaste en efectivo (clave 01) No será deducible.

- Beneficiarios: mismo contribuyente, cónyuge o concubina(o) ascendientes en línea recta y descendientes en línea recta.

- De acuerdo con el Catálogo de Uso de CFDI para la versión 3.3, se deben considerar para las deducciones personales las claves que inician con

D como son:

⚪⚪ D01 Honorarios médicos, dentales y gastos hospitalarios.

⚪⚪ D02 Gastos médicos por incapacidad o discapacidad.

⚪⚪ D03 Gastos de funeral, etcétera.

Requisitos para su presentación

Debes contar con tu contraseña, y si tu saldo a favor es mayor a 10,000 debes tramitar tu e.firma, por lo cual te sugerimos tramitarla previamente a la presentación de la declaración anual.

Conclusión

Aprovecha todos estos conceptos que te ayudarán a pagar menos impuestos o hasta obtener un saldo en favor, si tu saldo a favor del Impuesto Sobre la Renta (ISR) es menor a $10,000, lo recibirás en tu cuenta bancaria en un plazo de cinco días. Si el saldo a favor de ISR es mayor a 50,000 pesos, la autoridad tiene un plazo de 40 días hábiles para hacerla en caso de que durante ese periodo no haya hecho un requerimiento de información al contribuyente. Usa las deducciones personales a tu favor, no pagues impuestos de más. Para más información utiliza la siguiente liga:

https://www.youtube.com/watch?v=LGr1Pwu4Kao&t=37s

Notas Valor de la UMA http://www.beta.inegi.org.mx/temas/uma/Conoce el estímulo sobre colegiaturas https://www.sat.gob.mx/noticias/81149/conoceel-

estimulo-sobre-colegiaturas

Dra. Carmen Karina Tapia Iturriaga

Investigadora y consultora independiente

tapiafinancialservices@aol.com