M.C. y C.P.C. Sandra Minaburo Villar Miembro de la Comisión de Normas de Información Financiera y Directora del Centro de Estudios para la Contaduría Pública del Instituto Tecnológico Autónomo de México spmina@itam.mx

El 17 de diciembre de 2019, el IASB emitió para auscultación el proyecto de norma denominado “Presentación General y Revelaciones”, el cual se espera reemplace a la actual (International Accounting Standards) IAS 1, Presentación de estados financieros. El periodo de auscultación de este proyecto termina el 30 de junio de 2020.

El proyecto de norma se divide en dos secciones; en la primera, se encuentran los nuevos requisitos de presentación y de revelación de los estados financieros; y en la segunda, se encuentran los cambios que se tendrían en otras normas por las propuestas hechas en la primera sección.

Las normas que se verían afectadas por la propuesta son: IAS 7, IFRS 12, IAS 33, IAS 34, IAS 8 e IFRS 7. A continuación, se mencionan los cambios más importantes.

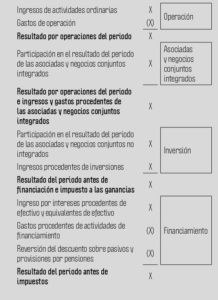

Estructura del estado de desempeño financiero

El proyecto propone incorporar nuevas categorías y subtotales en el estado de desempeño financiero (o estado de resultado integral). Las definiciones de estas nuevas categorías provocarán cambios importantes en cuanto a la determinación de algunos subtotales.

Algunos ejemplos de estas nuevas definiciones incluyen la tan controvertida “Utilidad o Pérdida de Operación”, concepto que actualmente en la IAS 1 vigente no es un subtotal obligatorio. El IASB al incorporar una definición obligatoria de este subtotal, logrará que la información sea más comparable y uniforme.

Además de agregar el concepto de utilidad o pérdida de operación se propone separar el efecto que la entidad haya tenido por la participación en inversiones en asociadas y negocios conjuntos, en dos: integrados y no integrados; finalmente, el último subtotal que se agrega es el de Resultado antes de financiamiento e impuestos.

La idea de la propuesta es que el usuario pueda identificar claramente el resultado que la entidad tuvo en el periodo presentado por su operación, por su inversión en asociadas y negocios conjuntos integrados, por su inversión y por su financiamiento. Estas categorías permitirán, según la pro

puesta, alinear esta clasificación con la que se sigue en el Estado de Flujos de Efectivo. Cabe destacar que la alineación de las categorías no implica que los subtotales en el Estado de desempeño financiero sean iguales a los subtotales del Estado de Flujos de efectivo.

A continuación, se muestra la propuesta del formato para el Estado de desempeño financiero.1

Desglose de los gastos de operación

El IASB a solicitud de varios usuarios de la información está proponiendo que los preparadores de los estados financieros sean más específicos en la presentación que se hace de los gastos de operación.

Aunque en la propuesta de norma, prevalece la opción de presentar los gastos operativos, ya sea con base en su naturaleza o en su función, el IASB propone que, en caso de decidir presentarlos con base en su función, las entidades presenten en una nota el desglose de dichos gastos por su naturaleza.

Desglose de los ingresos y gastos inusuales

Debido a que en la IAS 1 vigente el concepto de ingresos y gastos inusuales no es clara en esta propuesta de norma, el IASB decidió definirlos como aquellos ingresos y gastos que tienen un limitado valor de predicción. Los ingresos y gastos tendrán limitado valor de predicción, cuando se espera que esos ingresos y gastos que son similares en monto y en tipo no surgirán en periodos futuros.

Adicionalmente el IASB, propone que las entidades deben incluir una nota a los estados financieros por cada concepto inusual. En dicha nota se debe revelar: monto, descripción, ubicación en el estado de resultado y un desglose de los gastos operativos por su naturaleza, en caso de haber incluido en esta sección los ingresos y gastos inusuales.

Medidas de desempeño gerencial

Como es sabido, muchas entidades en sus informes anuales presentan medidas de desempeño que no están definidas en las IFRS, como la EBITDA. Para los usuarios de la información, estas medidas son muy útiles, ya que les dan una visión más clara del desempeño financiero y de cómo fue administrada la entidad por la gerencia. Sin embargo, los usuarios se enfrentan al problema de la falta de comparabilidad en estas medidas, ya que, al no haber una guía en las IFRS de cómo determinarlas, cada entidad define la forma en la que las determina.

La propuesta de norma no proporciona guías sobre la forma en la que deben determinarse estas medidas, ni tampoco prohíbe su revelación; pero, sí propone que las entidades presenten en una nota a los estados financieros una conciliación entre dichas medidas de desempeño y el subtotal de los estados financieros con el que exista una relación más directa. De igual forma, las entidades deben revelar en una nota, la descripción de la medida de desempeño y la forma en la que se está determinando. Adicionalmente, en dicha nota, se debe incluir una explicación de la decisión de la entidad de cambiar la forma de determinar dicha medida, en caso de haber realizado el cambio.

Estado de flujos de efectivo

El cambio más importante en el estado de flujos de efectivo se refiere a que cuando la entidad presente su estado de flujos de efectivo por el método indirecto, este debe iniciar con la utilidad de operación para determinar el flujo operativo. De igual forma, se propone mostrar de manera separada el flujo de efectivo de las inversiones integradas y no integradas, tanto en asociadas como en negocios conjuntos.

Adicionalmente, la propuesta de norma incluye eliminar la opción que existe actualmente de clasificar el flujo de efectivo de los intereses y dividendos, ya sea en los flujos operativos o en los flujos de inversión.

En general, el criterio que se propone seguir para su clasificación dependerá del tipo de entidad que este presentando el flujo de efectivo. Para las entidades que no forman parte del sector financiero, los intereses pagados deben presentarse como parte de las actividades de financiamiento; los intereses cobrados y los dividendos cobrados, deberán presentarse como parte de las actividades de inversión. Finalmente, los dividendos pagados se deberán presentar en las actividades de financiamiento, independientemente de qué entidad se trate.

Las principales novedades que presenta la propuesta de norma, en general, tratan de resolver tres cuestionamientos que los inversionistas han hecho constantemente al IASB. El primer cuestionamiento tiene que ver con los subtotales del estado de resultados, ya que para ellos resulta difícil la comparación de la información entre entidades que determinan de manera diferente los subtotales del estado de resultados. El segundo cuestionamiento tiene que ver con el detalle que se muestra en los estados financieros y la agrupación de ciertos conceptos. Para muchos analistas el que las empresas presenten más detalle, por ejemplo, en los gastos operativos, les da la oportunidad de contar con mejor información para elaborar una recomendación más objetiva y sustentada. El tercer cuestionamiento se refiere a las medidas de desempeño definidas por la administración, las cuales, según los analistas, son muy útiles para la toma de decisiones; pero al no estar reguladas ni estandarizadas, resultan en información que no agrega valor a la hora de compararlas o de reconciliarlas con las cifras de los estados financieros.

Es importante que los preparadores y usuarios de la información estén atentos a estos cambios, ya que en general, representan cambios sustanciales en los estados financieros que se espera brindarán mayor comparabilidad y mayor estandarización en la información financiera.