C.P.C. Alejandro Salvador Ruiz Onofre

Socio de auditoría en EY México

Presidente de la Comisión Técnica de Calidad del IMCP

alejandro.ruiz@mx.ey.com

Síntesis

Después de una amplia deliberación se votó a favor de la propuesta para adoptar en México las nuevas normas internacionales de gestión de calidad ISQM 1 y 2, a partir de la fecha en que estas sean emitidas en su versión final y la abrogación de la Norma de Control de Calidad que se aplica en México en la fecha en que las ISQM 1 y 2 entren en vigor.

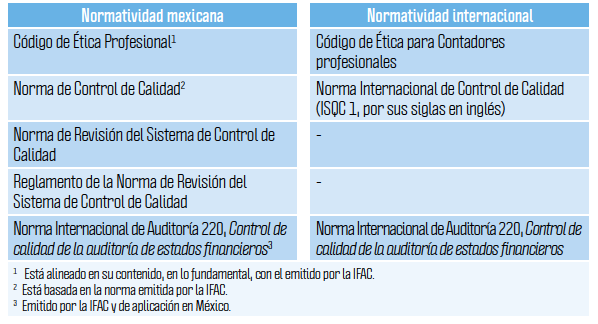

Normatividad actual

Al 30 de junio de 2020, la normatividad mexicana emitida por el Instituto Mexicano de Contadores Públicos y la internacional difundida por la International Federation of

Accountants (IFAC), tienen los siguientes documentos relacionados con el control

de calidad, en los trabajos que desempeña el Contador Público.

La Norma de Control de Calidad (NCC) aplicable en México, entró en vigor el 1 de enero de 2010, y está dirigida a firmas de Contadores Públicos o Contadores Públicos independientes que desempeñan auditorías y revisiones de información financiera, trabajos para atestiguar y otros servicios relacionados.

Mientras que, la Norma Internacional de Control de Calidad(NICC), requiere establecer un Sistema de Control de Calidad a partir del 15 de diciembre de 2009, y se refiere a la responsabilidad y aplicación de las firmas de Contadores profesionales sobre su Sistema de Control de Calidad para auditorías y revisiones de estados financieros y otros trabajos para atestiguar y de servicios relacionados.

Evolución de la normatividad

En 2013, la IFAC concluyó con la revisión posterior a la implementación de las Normas Internacionales de Auditoría (NIA) y la ISQC 1, e identificó la necesidad de establecer, entre otros, una guía adicional para demostrar cómo la ISQC 1, podría ser aplicada proporcionalmente por las firmas de auditoría de pequeña y mediana dimensión, así como hacer varios aspectos de la norma más robustos.

De esta manera, reconociendo la importancia de tomar medidas para responder a las cuestiones identificadas en diciembre de 2016, la IFAC aprobó el proyecto para revisar la ISQC 1. Como resultado de este proceso, surge la propuesta para desarrollar una norma de Gestión de la Calidad en las Firmas de Auditoría. Es así como en diciembre de 2018, la Comisión de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés) aprobó para su auscultación los siguientes proyectos:

- Nueva ISQM 1 (por sus siglas en inglés), Norma Internacional de Gestión de la Calidad para las firmas de Contadores Públicos que desempeñan auditorías o revisiones de información financiera, o trabajos para atestiguar y otros servicios relacionados.

- Nueva ISQM 2 (por sus siglas en inglés), Norma Internacional de Gestión de la Calidad, Revisiones de Calidad. Por lo anterior, con la eventual emisión de las ISQM 1 e ISQM 2, se abrogaría la norma actual ISQC 1.

El proceso de auscultación de estos proyectos concluyó en junio de 2019, y el IMCP, por medio de la Vicepresidencia de Calidad de la Práctica Profesional (VCPP), envió al IAASB los comentarios relacionados con estos proyectos, destacando que no obstante el soporte a la mayoría de los cambios propuestos, estas normas representan un reto en la adopción e implementación de las mismas.

Como parte del proceso de emisión del material normativo, el IAASB evalúa los comentarios recibidos de reguladores, organizaciones internacionales, firmas, académicos y otros, para hacer las mejoras correspondientes a la norma y emitir los materiales definitivos, incluyendo la fecha de vigencia. Se anticipa que la aprobación por los miembros del IAASB se dé en el mes de septiembre de 2020 y, posteriormente el Consejo Supervisor de Interés Público (PIOB, por sus siglas en inglés), haga la aprobación final en diciembre de 2020, para que la norma entre en vigor a partir de diciembre de 2022.

Ver el artículo completo, clic aquí